Коментар на §7е от Кодекса за социалното осигуряване

След дълги прения Народното събрание прие през 2021 година осъвременяването на пенсиите да стане с повишаване на тежестта на година осигурителен стаж без превръщане от 1,2% на 1,35%, а не с преизчисляване на старите пенсии със съвременен среден осигурителен доход.

С тези промени обаче сериозно бяха ощетени работниците и служителите, пенсионирали се с трудов стаж Първа и Втора категория труд, защото увеличението на пенсиите им с 1,35% е само за годините действителен осигурителен стаж.

Досега един от основните принципи в трудовото и осигурителното право беше превръщането/преобразуването на трудовия/осигурителния стаж от всички категории към Трета категория труд. Едва след това се изчисляваше размера на пенсията. И съответно пенсията се осъвременяваше/преизчисляваше с преобразувания стаж при повишаване на тежестта на всяка година осигурителен стаж.

Основание за това даваше трудността и висококвалифицирания упражняван труд, както и много по-високите осигурителни вноски в НОИ и в Универсалните пенсионни фондове, дължими за работещите при Първа и Втора категория труд.

Това от друга страна гарантираше предвидимост за бъдещите пенсионери при преценка кога и дали да упражнят правото си за пенсиониране.

Народните представители приеха следния текст в КСО:

„§ 7е. (Нов – ДВ, бр. 77 от 2021 г., в сила от 25.12.2021 г.) (1) Отпуснатите с начална дата до 24 декември 2021 г. включително пенсии се преизчисляват от 25 декември 2021 г. с процент 1,35 на сто за всяка година осигурителен стаж без превръщане и съответната пропорционална част от този процент за месеците осигурителен стаж без превръщане. Пенсиите за трудова злополука и професионална болест, отпуснати с начална дата до 24 декември 2021 г. включително, се преизчисляват от 25 декември 2021 г. със съответния коефициент по чл. 79, ал. 1.

(2) Преизчисляването по ал. 1 се извършва, без да се променя доходът, от който е изчислена пенсията, след което тя се осъвременява, преизчислява и индексира съобразно нормативната уредба, действаща от датата на отпускането и до 24 декември 2021 г. включително.

(3) Преизчисляването на пенсиите по ал. 1 се извършва, ако това е по-благоприятно за лицето.“

I. Начини/способи за осъвременяване на пенсиите за периода от 01.01.2008 г. до 24.12.2021 година.

- Само с повишаване на тежестта на година осигурителен стаж през 2017 година на основание 53, ал. 2 от ПЗР на ЗИДКСО /2015 г. от 1,1% на 1,126%.

- По смесен начин:

– през 2009 година а) чрез повишаване на тежестта на година осигурителен стаж от 1,0% на 1,1% на основание § 4, т. 30 от ПЗР на ЗБДОО/2009 г., считано от 01.04.2009 г., и б) индексиране на пенсиите, отпуснати до 31.03.2009 г., на основание чл. 100 КСО, считано от 01.07.2009 г. с 9,0%.

– през 2018 г. а) чрез повишаване на тежестта на година осигурителен стаж от 1,126% на 1,169% на основание § 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. и б) увеличение с 3,8% на размера на пенсията към 31.12.2017 г. на основание § 53, ал. 3 от ПЗР на ЗИДКСО /2015 г., като се приема по-високия от двата размера на изчислената пенсия.

– през 2019 г. а) чрез повишаване на тежестта на година осигурителен стаж от 1,169% на 1,2% на основание § 7в, ал.1 и, ал. 2 от КСО/2018 г. и б) увеличение с 5,7% на размера на пенсията към 31.12.2018 г. на основание § 7б, ал.2 КСО/2018 г., като на основание § 7в, ал.3 се приема по-високия от двата размера на изчислената пенсия.

- През останалите години на основание чл. 100 КСО с процент, равен на сбора от 50 на сто от нарастването на осигурителния доход и 50 на сто от индекса на потребителските цени през предходната календарна година (полусбора им).

II. Определяне на правно ирелевантните години за прилагане на 7е, ал.2 КСО.

Разпоредбите на § 7е, ал.2 не се отнасят за тези години, през които пенсиите са осъвременявани, преизчислявани и индексирани само с процент на тежест на осигурителния стаж 1,2% или по-малко, и разбира се, нулевите 2010 г., 2011 г. и 2012 г., когато липсва осъвременяване.

Правно ирелевантни са 2009 година (частично), 2017 година и 2018 година. Защото:

- 2009 година е частично ирелевантна, защото не се прилага повишението на пенсиите чрез увеличаване на тежестта на година осигурителен стаж от 1,0% на 1,1% на основание § 4, т. 30 от ПЗР на ЗБДОО/2009 г., считано от 01.04.2009 г.

- През 2017 година пенсиите бяха преизчислени само с повишаване на тежестта на осигурителния стаж от 1,1% на 1,126%.

- Правно ирелевантна е и 2018 година по следните причини.

Първо, ще докажа, че всички пенсии през 2018 година са преизчислени само с повишаване на тежестта на осигурителния стаж от 1,126% на 1,169%.

Нека пенсионерът Петър Петров през 20… година (няма значение годината), е бил към датата на пенсионирането със среден осигурителен доход за предишните 12 месеца „А“ лева, индивидуален коефициент „Б“ и осигурителен стаж III-та категория труд „В“ години.

Неговата пенсия „П1“ към 31.12.2017 година, изчислена с процент 1,126 за година осигурителен стаж, ще бъде равна на:

К1*К2*К3…*1,126*А*Б*В/100=П1 (1)

Където К1, К2, К3… са коефициенти, образувани по следния начин. Например през 2015 година пенсиите бяха осъвременени с 1,9%. Тогава К2015 е равен на 1,019, процентът се добавя към числото 1,00 със съответните стотни и хилядни. През 2016 г. пенсиите бяха увеличени с 2,6%, тогава К2016 приема стойността 1,026. Когато няма осъвременяване, коефициентът К е със стойност 1,00 – това са К2010, К2011 и К2012.

На 01.07.2018 година пенсията му ще бъде изчислена по следните два начина:

а) Чрез повишаване на процента на осигурителния стаж на от 1,126% на 1,169%, без да се променя осигурителния стаж, индивидуален коефициент и доход, „П2“ ще бъде:

К1*К2*К3…*1,169*А*Б*В/100=П2 (2)

б) Чрез повишаване на пенсията преди 31.12.2017 г., на основание § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г. с 3,8 %, П3 ще бъде:

К1*К2*К3…*1,126*А*Б*В*1,038/100=П3 (3)

Нека разделим равенство (2) на равенство (3) Еднаквите числа се съкращават (това са К1,К2,К3…,А, Б, В и 100).

Получава се дробното число П2/П3= 1,169/(1,126х1,038)=1,00018138.

Щом полученото число е по-голямо от 1,000, то и пенсията П2 е ВИНАГИ по-голяма от П3!

След като през 2018 година пенсиите са били повишени само с повишаване на процента от 1,126 на 1,169, то и повишението на процента от 1,2 на 1,35, не се прилага, няма основание, за 2018 година.

Второ, дори и да има по изключение пенсия, повишена на основание § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г.- пенсията преди 31.12.2017 г., индексирана с 3,8%, то този размер се увеличава на 01.07.2019 г. с 5,7% и влиза в размера на пенсията след това. Отново няма основание за прилагане на § 7е КСО за 2018 г.

III. Определяне на правно релевантните години за прилагане на 7е, ал.2 КСО.

- Правно релевантни са всичките години, през които пенсиите са преизчислявани/индексирани на основание чл. 100 КСО, включително и 2009 година, когато второто преизчисление/осъвременяване от 01.07.2009 г. е извършено на основание чл. 100 КСО.

- Правно релевантна за прилагане на § 7е, ал.2 КСО е и 2019 година.

Ето разпоредбите, по които са изчислявани пенсиите през 2019 г.:

„§ 7б (Нов – ДВ, бр. 102 от 2018 г., в сила от 1.01.2019 г.) (1) През 2019 г. пенсиите не се осъвременяват по чл. 100.

(2) Размерът към 30 юни 2019 г. на пенсиите, отпуснати с начална дата до 31 декември 2018 г., се увеличава от 1 юли 2019 г. с процент 5,7.

§ 7в (Нов – ДВ, бр. 102 от 2018 г., в сила от 1.01.2019 г.) (1) Пенсиите, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 юли 2019 г. с процент 1,2 за всяка година осигурителен стаж и съответната пропорционална част от този процент за месеците осигурителен стаж. Пенсиите за трудова злополука и професионална болест, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 юли 2019 г. със съответния коефициент по чл. 79, ал. 1.

(2) Преизчисляването по ал. 1 се извършва, без да се променя доходът, от който е изчислена пенсията, след което тя се осъвременява, преизчислява и индексира съобразно нормативната уредба, действаща от датата на отпускането й до 30 юни 2019 г. включително.

(3) Когато преизчисленият размер на пенсията по ал. 1 и размерът на пенсията по § 7б, ал. 2 не са равни, пенсията се определя в по-високия размер.“

Сега ще докажа, че през 2019 година не е имало пенсионер, за когото преизчислението на пенсията с повишен процент за година осигурителен стаж от 1,169% на 1,2% (§ 7в, ал.1 и ал.2 КСО) да е по-благоприятно от повишението на размера на пенсията преди 31.12.2018 година с 5,7 % (§ 7б КСО). И по тази причина размерът по § 7в, ал.1 и ал.2 КСО да е приет за окончателен размер на пенсията на 01.07.2019 г. на основание § 7в, ал.3 КСО.

Ще използвам отново пенсионера Петър Петров, който през 20… година (няма значение годината), е бил към датата на пенсионирането със среден осигурителен доход за предишните 12 месеца „А“ лева, индивидуален коефициент „Б“ и осигурителен стаж III-та категория труд „В“ години.

Тогава пенсията му „П2“ към 31.12.2018 г. при процент за осигурителния стаж 1,169 ще бъде изчислена с индексациите така:

К1*К2*К3…*1,169*А*Б*В/100=П2 (2)

На 01.07.2019 година неговата пенсия ще бъде преизчислена по следните два начина:

Чрез повишаване на процента на тежест за година осигурителен стаж на 1,2, без да се променя осигурителния стаж и доход:

К1*К2*К3…*1,2*А*Б*В/100=П5 (4)

Чрез повишаване на пенсията преди 31.12.2018 г. с 5,7% така:

К1*К2*К3…*1,169*А*Б*В*1,057/100=П6 (5)

Нека разделим израза (5) на израза (4). Еднаквите числа се съкращават (това са К1,К2,К3…,А, Б, В и 100).

Получава се дробното число П6/П5=1,169*1,057/1,2=1,029694.

Тоест стойността на П6 е ВИНАГИ по-голям от П5 с 2,9694%!

Доказахме, че всяка произволна пенсия преди 2018 г. с произволен осигурителен стаж и произволен осигурителен доход, повишена с разпоредбата § 7б от КСО е винаги по-висока от изчислената по § 7в, ал.1 и ал. 2 от КСО с 2,9694%.

От гореизложеното може да се направят следните обосновани ИЗВОДИ:

а) пенсиите, отпуснати след 01.01.2019 г., са изчислени само с 1,2% тежест на осигурителния стаж;

б) на 01.07.2019 година отпуснатите преди 31.12.2018 г. пенсии са изчислени с повишаване на процента тежест на осигурителния стаж от 1,169% на 1,2% на основание § 7в, ал.1 и ал.2 от КСО, но от същата дата са индексирани/ преизчислени/ осъвременени с процент 2,9694% на основание §7в, ал.3 КСО до размера, изчислен на основание §7б, ал.2 КСО – размерът им към 31.12.2018 г., повишен с 5,7%.

IV. Особености на разпоредбите на КСО за преизчисление на пенсиите през 2018 г. и 2019 г.

От математическа гледна точка, всяко повишаване на пенсията с увеличение на процента тежест на година осигурителен стаж може да бъде пресметнато като увеличение на пенсията от предходната година с фиксиран процент.

И обратно, всяко увеличение на пенсиите от предходната година с фиксиран процент, може да бъде изразено като увеличение на пенсиите чрез повишаване на процента тежест на година осигурителен стаж.

В този раздел ще разгледам осъвременяването на пенсиите алтернативно и ще съпоставя двата начина на преизчисление през тези две години.

1. През 2018 година осъвременяването на пенсиите се извърши по разпоредите на 53, ал.2 и ал.3 от ПЗР на ЗИДКСО/2015 г.

А) § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г. разпореди увеличение на пенсиите от 2017 г. от 01.07.2018 г. с 3,8%;

Нека изчислим повишението на процента тежест на година осигурителен стаж, при който се получава увеличение на пенсиите с 3,8%. Да означим новия квазипроцент на тежест на година осигурителен стаж с „Х“.

Пенсията към 31.12.2017 г. на пенсионера Петър Петров с процент тежест на година осигурителен стаж от 1,126% се изчислява по пенсионна формула (1):

К1*К2*К3…*1,126*А*Б*В/100=П1 (1)

На 01.07.2018 г. пенсията му ще бъде изчислена с новия процент тежест Х по пенсионната формула (1):

К1*К2*К3…*Х*А*Б*В/100=П15 (6)

За да бъде равенство (1) еквивалентно на равенство (6) следва да увеличим равенство (1) с 3,8%, каквото е изискването на § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г., тоест П1*1,038=П15. Получава се следното ново равенство:

(К1*К2*К3…*1,126*А*Б*В/100)*1,038=(К1*К2*К3…*Х*А*Б*В/100) (7)

Съкращаваме еднаквите множители и се получава следния отговор:

1,126*1,038=Х; Х=1,168788%.

Следователно увеличението на пенсиите към 31.12.2017 г. с 3,8% е равносилно на преизчисление на пенсиите с нов квазипроцент на тежест на година осигурителен стаж 1,168788%.

Но § 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. разпореди пенсиите да бъдат преизчислени от 01.07.2018 г. с увеличаване на процента тежест на осигурителния стаж от 1,126% на 1,169%, което е по-голямото увеличение.

Б) § 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. разпореди пенсиите да бъдат преизчислени от 01.07.2018 г. с увеличаване на процента тежест на осигурителния стаж от 1,126% на 1,169%.

Сега ще изчисля с колко процента се увеличават пенсиите по този начин.

Пенсията към 31.12.2017 г. с процент тежест на осигурителния стаж от 1,126% се изчислява по пенсионна формула (1):

К1*К2*К3…*1,126*А*Б*В/100=П1 (1)

Пенсията към 01.07.2018 г. с процент тежест на осигурителния стаж от 1,169% се изчислява по пенсионна формула (2):

К1*К2*К3…*1,169*А*Б*В/100=П2 (2)

Какъв е процентът на увеличение на пенсиите се изчислява, като се намери коефициента „У“:

У=П2/П1=(К1*К2*К3…*1,169*А*Б*В/100)/(1*К2*К3…*1,126*А*Б*В/100)

У=1,169/1,126=1,038188

По този начин изчислихме, че увеличението на пенсиите с преизчисляването им с повишаване на процента за тежест на осигурителния стаж от 1,126 на 1,169 е равнозначно на увеличение на пенсиите преди 31.12.2017 г. с 3,8188% на 01.07.2018 г.

От гореизложеното може да се направи следния обоснован ИЗВОД:

По-голямото увеличение на пенсиите на 01.07.2018 г. е извършено на основание § 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. с увеличаване на процента тежест на година осигурителен стаж от 1,126% на 1,169%, което представлява увеличение на пенсиите преди 31.12.2017 г. с 3,8188%.

2. През 2019 година осъвременяването на пенсиите беше извършено с разпоредбите на § 7б, ал.1 и ал.2 и § 7в, ал.1, ал.2 и ал.3 от КСО.

А) § 7б, ал.2 от КСО разпореди пенсиите, отпуснати преди 31.12.2018 г. да бъдат увеличени с 5,7 процента.

Нека изчислим с какъв квазипроцент/ неистински процент на тежест на година осигурителен стаж са преизчислени пенсиите, отпуснати преди 31.12.2018 година.

Към 01.07.2019 година пенсиите са повишени на основание § 7б, ал. 2 КСО съгласно равенството:

К1*К2*К3…*1,169*А*Б*В*1,057/100=П6 (6)

Сега да изразим какъв процент за тежест на година осигурителен стаж е използван, за да се изчисли и получи този размер. Нека означим този процент със „Z“.

Тогава пенсионната формула придобива следния вид:

К1*К2*К3…*Z*А*Б*В*/100=П6 (7)

Изравняваме левите страни на равенствата, тъй като са равни на едно и също число П6. Получава се следният израз:

К1*К2*К3…*1,169*А*Б*В*1,057/100= К1*К2*К3…*Z*А*Б*В*/100 (8)

Съкращаваме еднаквите числа от двете страни на равенствата (7) и (8). Намираме на колко е равно числото „Z“:

Z=1,169*1,057=1,235633 (9)

Следователно на основание § 7б, ал.2 от КСО пенсиите, отпуснати преди 31.12.2018 година, са преизчислени/осъвременени с неистински процент 1,235633%.

Тогава пенсионната формула на 01.07.2019 г. на произволен пенсионер преди 31.12.2018 г. с този процент ще изглежда така:

П6= К1*К2*К3…*1,235633*А*Б*В*/100 (7)

Ако означим с параметъра „С“ всичките други множители, освен процента тежест 1,235633, тогава:

П6=1,235633*С=(1,2*С)+(0,035633*С) (10)

Б) Сега ще пресметнем какъв е процента на увеличение на пенсиите преди 31.12.2018 г., ако ги преизчислим с новия процент тежест на осигурителен стаж 1,2%, съгласно разпоредбите на § 7в, ал.1 и ал. 2 КСО.

Размерът на пенсията към 31.12.2018 г., изчислен с 1,169% тежест на осигурителния стаж, е по пенсионната формула:

К1*К2*К3…*1,169*А*Б*В/100=П4 (2)

Размерът на пенсията към 01.07.2019 г., изчислен с 1,2% тежест на осигурителния стаж, е по пенсионната формула:

К1*К2*К3…*1,2*А*Б*В/100=П5 (4)

Тогава процентът на увеличение на пенсия П5 спрямо П4 ще бъде:

П5/П4=(К1*К2*К3…*1,2*А*Б*В/100)/(К1*К2*К3…*1,169*А*Б*В/100)

Еднаквите множители се съкращават и се получава:

П5/П4=1,2/1,169=1,026518. Или в проценти – 2,6518%.

Следователно увеличението на пенсиите на основание § 7в, ал.1 и ал.2 от КСО е еквивалентно на увеличение на пенсиите, отпуснати преди 31.12.2018 г., с 2,6518%.

От гореизложеното може да се направи и следния обоснован ИЗВОД:

По-голямото увеличение на пенсиите е на основание § 7б, ал. 2 КСО – с увеличаване на пенсиите преди 31.12.2018 г. с 5,7%, което е равносилно на преизчисляване на същите пенсии с по-висок квазипроцент тежест на осигурителния стаж от 1,169% на 1,235633%.

V. Изчисление на размера на пенсия на работник/служител само с Трета категория труд към 25.12.2021 г. чрез използване на пенсионната формула от 24.12.2021 г.

Примерът е само с трета категория труд заради сложността на изчисленията, зависещи от конкретния размер Първа или Втора категория труд, които следва да не се превръщат при умножението им с новия процент 1,35.

Нека пенсионерът Петър Петров през 20… година (няма значение годината), е бил към датата на пенсионирането със среден осигурителен доход за предишните 12 месеца „А“ лева, индивидуален коефициент „Б“ и осигурителен стаж само III-та категория труд „В“ години.

Неговата пенсия „П2412“ към 24.12.2021 година, изчислена с процент на тежест 1,2 за осигурителния стаж, ще бъде равна на:

П2412=К1*К2*К3…*1,2*А*Б*В/100 (11)

На 25.12.2021 година пенсията ще бъде преизчислена на основание §7е, ал.1 и ал.2 от КСО. Параграфът променя само тежестта на година осигурителен стаж без превръщане от 1,2% на 1,35%.

Размерът на пенсията на същия пенсионер към 25.12.2021 г. „П2512“ ще бъде изчислен по следната пенсионна формула:

П2512=К1*К2*К3…*1,35*А*Б*В/100 (12)

Нека разделим двете равенства. Получава се ново равенство:

П2412/П2512=(К1*К2*К3…*1,2*А*Б*В/100)/(1*К2*К3…*1,35*А*Б*В/100)(13)

Еднаквите числа се съкращават (К1,К2,К3…А,Б,В и 100). Тогава:

П2412/П2512=1,2/1,35 (14)

Следователно П2512=П2412*1,35/1,2=1,125*П2412 (15)

Доказахме, че увеличението на пенсиите на 25.12.2021 година НЕ ТРЯБВА ДА ЗАВИСИ от годината на отпускане на пенсията- преди 31.12.2018 г. или след 01.01.2019 г.

- Сега ще изчисля пенсията на същия пенсионер като използвам формулата за осъвременяване на пенсията на същия пенсионер през 2019 г. чрез използване на пенсионната формула с неистинския процент за тежест на година осигурителен стаж от 01.07.2019 г., формула (10):

П6=1,235633*С=(1,2*С)+(0,035633*С) (10)

До 24.12.2021 година във формулата са добавени осъвременяванията на пенсията от 2020 г. с 6,7% и от 2021 г. с 5,0%. Новата формула изглежда така:

П2412=1,235633*1,067*1,05*С

П2412=(1,2*С*1,067*1,05)+(0,035633*С*1,067*1,05) (16)

На 25.12.2021 година §7е, ал.1 и ал.2 от КСО разпорежда пенсиите да бъдат преизчислени с повишаване на процента за тежест на осигурителния стаж от 1,2% на 1,35% само за стажа без превръщане.

Параграфът НЕ променя и НЕ отменя разпоредбите на §7б, ал.1 и ал.2 от КСО и на §7в, ал.1, ал.2 и ал.3 от КСО.

Правилно от НОИ пишат на техния сайт: „Технологията на преизчисляването на трудовите пенсии с по-високата тежест на стажа изисква в пенсионната формула да се замени старият процент 1,2 с новия 1,35 за осигурителния стаж без превръщане. Другите компоненти по т. 1 – т. 3 по-горе остават непроменени.“

Затова за пенсионерът с трета категория труд в пенсионната формулата (16) процентът 1,35 заменя САМО процента 1,2 и се получава:

П2512=(1,35*С*1,067*1,05)+(0,035633*С*1,067*1,05) (17)

НОИ приема неоснователно и математически недопустимо, че пенсионната формула (17) има само едно събираемо:

П2512=(1,35*С*1,067*1,05), (18)

Като пренебрегват/зачеркват второто събираемо (0,035633*С*1,067*1,05).

И определя ВСИЧКИ пенсии по пенсионна формула (18)!

Пенсионната формула (18) е вярна и правилна САМО за пенсиите, изчислени и отпуснати след 01.01.2019 година, защото тези пенсии са изчислени САМО с 1,2% тежест за година осигурителен стаж (за това вижте буква а) от изводите в Раздел III на изложението).

За пенсиите, отпуснати преди 31.12.2018 г., е вярна и правилна пенсионната формула (17), защото на 01.07.2019 г. тези пенсии са осъвременени на основание § 7б, ал. 2 КСО, а не на основание § 7в, ал. 1 и ал. 2 КСО!

По тази причина пенсиите, отпуснати преди 31.12.2018 г., са получили с малко под 3% (липсва събираемото (0,035633*С*1,067*1,05) по-ниско увеличение от увеличението на пенсиите, отпуснати след 01.01.2019 г., дори при еднакви други показатели- индивидуален коефициент, видове и продължителност на осигурителния стаж и осигурителен доход.

VI. Ще разгледам определянето на пенсията на лицето Иван Иванов, упражнил правото си на пенсия през октомври 2013 г., с реални показатели, използвани в изложените по-горе параметрични пенсионни формули.

Иван Иванов е пенсионер от 02.10.2013 година.

Осигурителен стаж: 4 години и 6 месеца стаж като подземен работник, 18 години и 8 месеца 1-ва категория труд в МВР, и 6 години и 5 месеца 3-та категория труд, превърнати общо в 51 години 3-та категория труд (параметър „В“). Среден осигурителен доход за страната за периода 01.10.2012-30.09.2013 г.: 641,29 лева (параметър „А“). Изчислен индивидуален коефициент 2,627 (параметър „Б“).

1. До 24.12.2021 година пенсията ще бъде последователно осъвременявана по следния начин:

02.10.2013 г. Начална пенсия: 1,1*51*2,627*641,29/100=945,10 лева.

2014 г. – осъвременяване с 2,7% – 945,10 *1,027 = 970,62 лв. (К1=1,027)

2015 г. – осъвременяване с 1,9% – 970,62 *1,019 = 989,06 лв. (К2=1,019)

2016 г. – осъвременяване с 2,6% 989,06*1,026 = 1014,78 лв. (К3=1,026)

2017 г. – преизчисление с 1,126% – 1038,84 лв.

2018 г. – преизчисление с 1,169% – 1078,45 лв

2019 г. – преизчисление с 1,2% – 1107,03 лв

2019 г. – осъвременяване с 5,7% – 1078,45*1,057 = 1139,92 лв. (К4=1,057)

2019 г. на основание § 7в, ал. 3 КСО размер на пенсията 1139,92 лв

2020 г. – осъвременяване с 6,7% – 1139,92*1,067 = 1216,29 лв. (К5=1,067)

2021 г. – осъвременяване с 5,0% – 1216,29*1,05 = 1277,10 лв. (К6=1,05)

Пенсия към 24.12.2021 г. 1277,10 лева.

2. По методиката на НОИ пенсията към 25.12.2021 г.:

Нов процент при новата тежест за всяка година осигурителен стаж без превръщане 1,35- 65,64%. Изчислен е така – 29 г. и 7 м*1,35%=39,94%; 21 г. и 5 м*1,2%=25,70%.

Следователно новият процент е 39,94%+25,70%=65,64%.

02.10.2013 г. Начална пенсия: 65,64%*2,627*641,29 = 1105,82 лв.

2014 г. – 1105,82 *1,027 = 1135,68 лв. (К1=1,027)

2015 г. – 1135,68 *1,019 = 1157,26 лв. (К2=1,019)

2016 г. – 1157,26 *1,026 = 1187,35 лв. (К3=1,026)

2017 г. – 1187,35 лв. (К4=1.00)

2018 г. – 1187,35 лв (К5=1,00)

2019 г. – 1187,35 лв. (К6=1,00)

2020 г. – 1187,35 *1,067 = 1266,90 лв. (К7=1,067)

2021 г. – 1266,90 *1,05 = 1330,25 лв (К8=1,05)

Пенсия към 25.12.2021 г. 1330,25 в, увеличение в абсолютен размер 53,15 лева, или 4,162%.

3. По моята методика „Стойчев“ пенсията към 25.12.2021 г. следва да бъде:

02.10.2013 г. Начална пенсия: 65,64%*2,627*641,29=1105,82 лв.

2014 г. – 1105,82 *1,027 = 1135,68 лв. (К1=1,027)

2015 г. – 1135,68*1,019 = 1157,26 лв. (К2=1,019)

2016 г. – 1157,26*1,026 = 1187,35 лв. (К3=1,026)

2017 г. – 1187,35 лв. (К4=1,00)

2018 г. – 1187,35 лв. (К5=1,00)

2019 г. – К6 = 1139,92(пенсия по § 7б, ал.2 КСО)/1107,03(пенсия по § 7в, ал.1 и ал. 2 КСО) = 1,02971

2019 г. – 1187,35*1,02971 = 1222,63 лв. (К6=1,02971)

2020 г. – 1222,63*1,067 = 1304,54 лв. (К7=1,067)

2021 г. – 1304,54*1,05 = 1369,77 лв. (К8=1,05)

Пенсия към 25.12.2021 г. 1369,77 лв, увеличение в абсолютен размер 92,67 лева, или 7,256%.

4. Друга гледна точка и друг начин на осъвременяване на пенсията на Иван Иванов.

Правилно от НОИ пишат на техния сайт:

„Формулата за изчисляване размера на трудова пенсия съдържа 4 компонента (множителя):

- средномесечен осигурителен доход за страната за 12 календарни месеца преди месеца на отпускане на пенсията;

- индивидуален коефициент, изчислен на базата на осигурителния доход на конкретното лице;

- продължителност на осигурителния стаж в години и месеци;

- определен процент за всяка година осигурителен стаж и съответната пропорционална част от този процент за месеците осигурителен стаж.

Всички елементи от пенсионната формула, без първия, отразяват приноса на конкретното лице в осигурителната система – дохода, върху който са внасяни осигурителните му вноски и годините участие с вноски в системата (стажа).

…………………………………………………………………………………………………….

Технологията на преизчисляването на трудовите пенсии с по-високата тежест на стажа изисква в пенсионната формула да се замени старият процент 1,2 с новия 1,35 за осигурителния стаж без превръщане. Другите компоненти по т. 1 – т. 3 по-горе остават непроменени.“

На 24.12.2021 година пенсионната формула на Иван Иванов е с 1,2% тежест за година осигурителен стаж, изчислена е с компонентите от т. 1 до т. 3. Това са : т. 1 има стойност 641,29 лв, т. 2 има стойност 2,627, а т. 3 има стойност 51 години.

Нека означим всички коефициенти, с които пенсията е осъвременявана до 24.12.2021 г., с един сумарен коефициент К.

Тогава формулата в обобщен вид е:

1,2*51*2,627*641,29*К/100 = 1277,10 лева (19)

61,20*2,627*641,29*К/100 = 1277,10 лева

На 25.12.2021 година, съгласно цитираното от сайта на НОИ, следва да променим компонента 1,2% с 1,35% за годините осигурителен стаж без превръщане, а за останалите години с превръщане към Трета категория процентът си остава 1,2%.

Множителят (1,2*51=61,20%) се заменя с (29г.7м.*1,35+21г.5м.*1,2=65,64%), за това вижте и точка 2 от този раздел. Другите множители остават непроменени!

Тогава обобщената формула за размера на пенсията на 25.12.2021 г. ще бъде:

65,64*2,627*641,29*К/100 = П2512 (20)

Разделяме двете страни на равенствата и се получава:

(61,20*2,627*641,29*К/100) / (65,64*2,627*641,2*К/100) = 1277,10 / П2512 (21)

Еднаквите множители 2,627, 641,29, К и 100, изписани с удебелен шрифт, се съкращават и като резултат се получава:

61,20 / 65,64 = 1277,10 / П2512 (22)

П2512 = 1369,75 лева

Отново се получи стойността на пенсията по методиката „Стойчев“ (1369,77 лева), защото разликата от 2 (две) стотинки е пренебрежимо малка. За да се види ясно отворената ножица между старите (преди 31.12.2018 г.) и новите пенсии (след 01.01.2019 г.) заради тази грешка, ще разгледам пенсионера Петър Петров, упражнил правото си на пенсия на 05.04.2019 г., със същите показатели, за да бъде коректно сравнението.

Съгласно архивите на НОИ, средномесечният осигурителен доход за страната за периода 01.04.2018-31.03.2019 г. е бил 912,69 лева.

Пенсионерът Петър Петров има 4 години и 6 месеца стаж като подземен работник, 18 години и 8 месеца 1-ва категория труд и 6 години и 5 месеца 3-та категория труд, превърнати общо в 51 години 3-та категория труд. Изчислен индивидуален коефициент 2,627.

Тогава пенсията му към 24.12.2021 година ще бъде изчислена така.

Начална пенсия от 05.04.2019 г.:

1,2*51*2,627*912,69/100=1467,35 лв.

2020 г. – 1467,35*1,067=1565,66 лв.

2021 г. – 1565,66*1,05=1643,94 лв.

Пенсия към 24.12.2021 г. – 1643,94 лева.

Тук ще илюстрирам разликата в размера на пенсиите САМО заради по-високия осигурителен доход (другите компоненти на двамата пенсионери са абсолютно еднакви), при който е изчислена пенсията на Петър Петров, пенсионер със съвременен осигурителен доход към 2019 г., в сравнение с размера на пенсията на Иван Иванов, „осъвременена“ на 1 юли същата година, но отпусната при друг осигурителен доход през 2013 г.

Размерът на пенсията на Петър Петров на 1 юли 2019 г е 1467,35 лева, а размерът на пенсията на Иван Иванов е 1139,92 лева! Новият пенсионер от април 2019 г. ще получи с 327,43 лева по-висока пенсия от пенсионера от 2013 г., дори и след индексацията й с 5,7% от 1 юли 2019 г.

Към 25.12.2021 година пенсията на Петър Петров ще бъде изчислена така.

Начална пенсия от 05.04.2019 г.:

65,64%*2,627*912,69/100 = 1573,81 лв

2020 г. – 1573,81*1,07 = 1679,25 лв

2021 г. – 1679,25*1,05 = 1763,22 лв

Пенсия към 25.12.2021 г. 1763,22 лв, увеличение в абсолютен размер 119,28 лева, или 7,256%.

Пенсионерът от 2019 г. с абсолютно същите показатели при пенсиониране като този от 2013 година, не само се е пенсионирал с по-висока начална пенсия (с 327 лева по-висока заради по-високия среден осигурителен доход от 2019 г. спрямо 2013 г.), но и на 25 декември ще получи по-високо увеличение на пенсията поради неправилното прилагане на § 7е КСО от НОИ!

Пенсионерът Иван Иванов от 2013 г. ще получи увеличение от 53,15 лева, или 4,162%, а Петър Петров ще получи 119,28 лева, или 7,256%. Месечното увеличение е по-голямо с 66,13 лева!

Още по-широко се отваря ножицата между старите и новите пенсии!

Правилното и законосъобразно увеличение на пенсията на Иван Иванов, с отчитане на индексацията през 2019 година, възлиза на 1369,77 лева. Разликата между двете осъвременявания ще възлезе на 119,28-92,67=26,61 лева, а не на 66,13 лева, и ще се дължи само на по-високия среден осигурителен доход за страната, при който е изчислена пенсията на Петър Петров спрямо Иван Иванов.

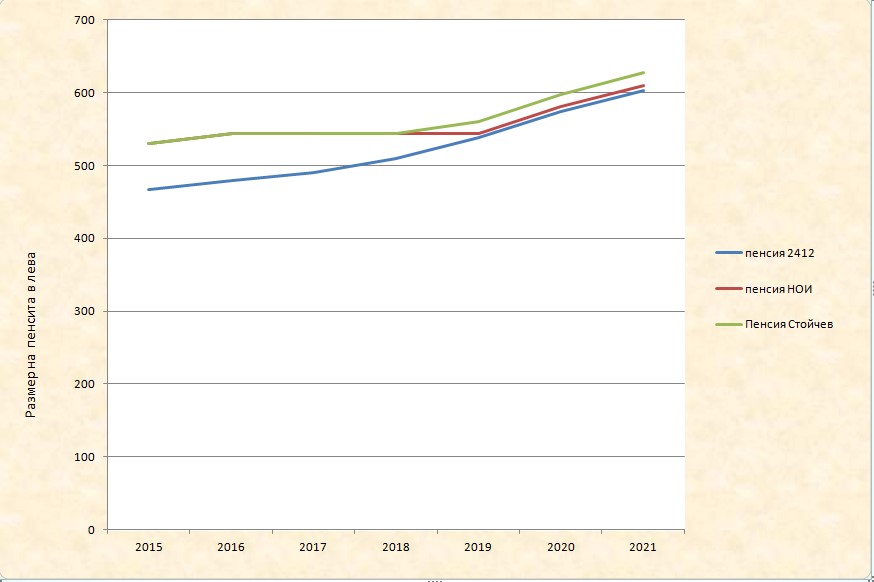

За нагледност ще подредя тези изчисления в табличен вид:

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| До 24.12.2021 | 945,10 | 970,62 | 989,06 | 1014,78 | 1038,84 | 1078,45 | 1139,92 | 1216,29 | 1277,10 |

| § 7е по Стойчев | 1105,82 | 1135,68 | 1157,26 | 1187,35 | 1187,35 | 1187,35 | 1222,63 | 1304,54 | 1369,77 |

| § 7е, чл.100 КСО-НОИ | 1105,82 | 1135,68 | 1157,26 | 1187,35 | 1187,35 | 1187,35 | 1187,35 | 1266,90 | 1330,25 |

| Пенсия 2019-24.12 | 1467,35 | 1565,66 | 1634,94 | ||||||

| Пенсия 2019-25.12. | 1573,81 | 1679,25 | 1763,22 |

Таблица 1

И сега в графичен вид, графика 1:

Графика 1

От тази графика се вижда, ОЧЕВАДНО е, че има аномалия с червената линия!

До 2018 година процентното увеличение, респективно нивото на светлозелената и червената линия е еднакво и е изобразена само светлозелената линия. Едва през 2019 година червената линия се отделя, за да стане разликата между нея и синята линия 4,16%.

Разликата между синята и светлозелената линия след 2019 г. е 7,256%.

НОИ не са взели предвид увеличението на пенсията през 2019 година на основание § 7в, ал.3 КСО и § 7б, ал.2 КСО, и са допуснали разликата между синята и червената линия да възлезе само на 4,16% за годините 2019, 2020 и 2021!

За пенсионерите след 2019 година няма проблем. Разликата между виолетовата и зелената линия, е 7,256 процента, колкото е разпоредил законодателя!

Но волята на законодателя, ДУХЪТ на закона, не е изпълнен за пенсионерите преди 31.12.2018 година, защото съвсем неоснователно експертите на НОИ са пропуснали 2019 година, когато тези пенсии бяха повишени по т.нар. „швейцарско правило“ на основание § 7б, ал. 2 КСО, а не на основание § 7в, ал.1 и ал.2 КСО- с по-висока тежест на година осигурителен стаж от 1,169 на 1,2%!

И на 25.12.2021 г. пенсиите преди 31.12.2018 г. Националният осигурителен институт преизчисли с намаление от 2,9694%!

Новите, съвременните пенсии, отпуснати след 2019 г. на базата на висок среден осигурителен доход, бяха осъвременени със 7,256%, а старите пенсии, изостанали поради ниския среден осигурителен доход към датата на отпускане, НОИ увеличи/осъвремени/индексира с …. 4,16%!

За пенсионерите само с 3-та категория труд случаят е идентичен! Старите пенсии НОИ увеличи с 9,256%, а новите – с 12,5%!

Пенсионер само с трета категория труд, с отпусната преди 31.12.2018 г. пенсия, с размер на пенсията към 24.12.2021 г. 1000,00 лв, е получил увеличение от 92,56 лева на 25.12.2021 г., а пенсионер след 01.01.2019 г., с пенсия от 1000,00 лв към 24.12.2021 г., е получил увеличение от 125,00 лева на 25.12.2021 г., 32,44 лева повече!

Съвършено видно е от графиките (нивото на виолетовата и зелената линии спрямо нивото на синята и светлозелената линии) изоставането на старите от новите пенсии при идентични показатели, заради ръста на средния осигурителен доход!

Не стига това, но НОИ задълбочи още повече пропастта между тях с неглижирането на осъвременяването през 2019 година!

Сега ще представя друга графика 2, която ще покаже различните тълкувания от НОИ на увеличението на пенсията на Иван Иванов през 2019 година.

Графика 2

Графика 2

Ще разгледам размерите на пенсията от 2016 г. до 2021 г., съответно ще покажа линиите на графиките, изчертани (1) на основание § 7в, ал.1 и ал.2 КСО – синята графика, (2) на основание § 7в, ал.3 и § 7б, ал.2 КСО – червената графика, (3) на основание § 7е, ал.1 и ал.2 КСО, във връзка с § 7в, ал.1 и ал.2 КСО – зелената графика, и (4) на основание § 7е, ал.1 и ал.2 КСО, във връзка с § 7в, ал.3 и § 7б, ал.2 КСО – виолетовата графика.

До 2018 година проблем с осъвременяването на пенсията няма. Синята и червената линии са слети, зелената и виолетовата също.

На 01.07.2019 г. за размер на пенсията е определена сумата от 1139,92 лева (на основание § 7в, ал.3 и § 7б, ал.2 КСО), и осъвременяването на пенсията до 24.12.2021 г. е показано с червената линия (1216,29 лв за 2020 г. и 1277,10 лв за 2021 г.)

Ако приемем хипотетично, че през 2019 г. НОИ беше приел за размер на пенсията размерът по § 7в, ал.1 и ал.2 КСО, той щеше да бъде осъвременяван до 24.12.2021 година по синята линия. Пенсията на 01.07.2019 година щеше да бъде преизчислена на 1107,03 лв, индексирана до 1181,20 лв на 01.07.2020 г., и увеличена до 1240,26 лв на 01.07.2021 г.

На 25.12.2021 година, при преизчислението на размера на пенсията на основание § 7е, ал.1 и ал.2 КСО, НОИ се връща към датата на отпускане на пенсията (02.10.2013 г.), но през 2019 година определя за размер на пенсията този по § 7в, ал.1 и ал.2 КСО, и този размер осъвременяват до 25.12.20121 година, съответно изобразен със зелената графика.

Параграф 7е, ал.1 и ал.2 КСО обаче НЕ ПРОМЕНЯ И НЕ ОТМЕНЯ разпоредбите на § 7б, ал.1 и ал.2 КСО и § 7в, ал.1, ал.2 и ал.3 КСО!

Съответно на 25.12.2021 г. НОИ няма основание да приеме, че на 01.07.2019 г. пенсията Е БИЛА осъвременена на основание § 7в, ал.1, ал.2 КСО.

През 2019 година пенсиите, отпуснати преди 31.12.2018 г., НЕ СА ОСЪВРЕМЕНЕНИ с преизчисление на размера им чрез повишаване на тежестта на година осигурителен стаж от 1,169% на 1,2%, каквото е допускането на НОИ на 25.12.2021 г..

След като на 01.07.2019 година пенсията е осъвременена от НОИ на основание § 7в, ал.3 във връзка с § 7б, ал.2 КСО, ЗАЩО на 25.12.2021 година същият този НОИ приема, че съгласно разпоредбите на § 7е, ал.2 осъвременяването на 01.07.2019 г. следва да бъде отменено и да се счита, че осъвременяването е било на основание § 7в, ал.1 и ал.2 КСО?

Вярното и правилното осъвременяване на пенсията на основание § 7е, ал.1 и ал.2 КСО означава да се осъвремени новия размер на пенсията и през 2019 година с процента, с който на 01.07.2019 г. е повишен размера на пенсията, изчислен по основание § 7в, ал.1 и ал.2 КСО, до размера на пенсията по основание § 7б, ал.2 КСО!

В този случай размерът на пенсията ще бъде осъвременяван до 1369,77 лева към 25.12.20121 г., което осъвременяване е изобразено с виолетовата графика.

Очевидно е от четирите графики след 2019 година, че две по две има пропорционалност между синята и зелената графика от една страна, а от друга – между червената и виолетовата линии!

И диспропорцията, приближението на зелената и червената графики!

Абсолютно недопустимо е НОИ да приеме осъвременяването до 24.12.20121 година да е съгласно размера на пенсията по основание § 7б, ал.2 КСО, а на 25.12.2021 г. да приеме и осъвремени размера на пенсията на основание § 7в, ал.1 и ал.2 КСО! Затова се получава сближаване на червената и зелената графики, за да стане разликата между тях 4,161%!

Разликата между синята и зелената графика е 7,256%, каквато е и разликата между червената и виолетовата графики, също 7,256%!

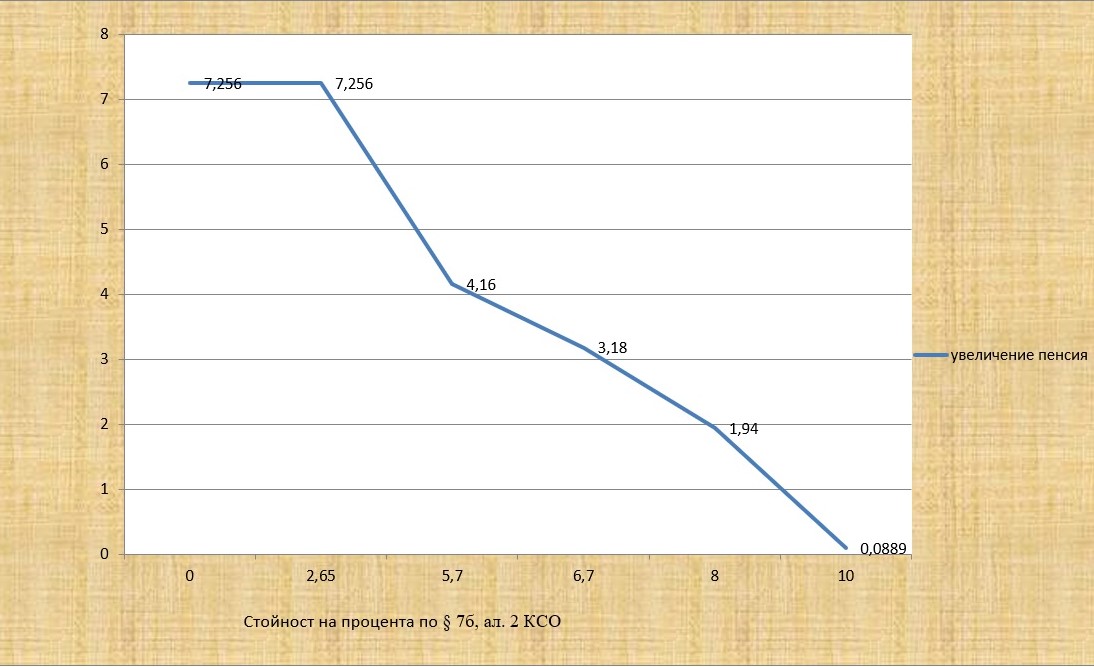

VII. В този раздел ще разгледам увеличението на пенсията на Иван Иванов към 24.12.2021 г. при различни стойности на процента в 7б, ал.2 КСО по методиката на НОИ и съпоставянето им с изчислената пенсия на Иван Иванов на 25.12.2021 г.

Както вече посочих, на 25.12.2021 г. НОИ не прилагат увеличението на основание § 7б, ал. 2 КСО на пенсиите, отпуснати преди 31.12.2018 г., а приемат, че на 01.07.2019 г. пенсиите са осъвременени само на основание § 7в, ал.1 и ал. 2 КСО.

При стойност на процента в § 7б, ал. 2 КСО от 0,00 до 2,65 пенсията на 01.07.2019 година нямаше да бъде осъвременявана по §7б, ал. 2 КСО, а щеше да бъде преизчислена до размера на §7в, ал.1 и ал. 2 КСО – 1107,03 лв, индексирана до 1181,20 лв на 01.07.2020 г., и увеличена до 1240,26 лв на 01.07.2021 г.

В този случай размерът на пенсията към 25.12.2021 година щеше да бъде увеличена със 7,256% до 1330,25 лв., което е правилно и законосъобразно.

За да не се повтарям по-нататък тук ще кажа следното.

През 2017, 2018 и 2019 година, цитирам НОИ, „…не беше извършено осъвременяване на трудовите пенсии по т.нар. „швейцарско правило“ по чл. 100 от КСО…През този период законодателно е установен друг ред за нарастване на трудовите пенсии, а именно- чрез преизчисляването им с по-голяма тежест в пенсионната формула за всяка година осигурителен стаж.“

По тази причина пенсията, изчислена от НОИ към 25.12.2021 година, на основание §7е КСО ще си остава константа – 1330,25 лева, при всички стойности на процента по §7б, ал. 2 КСО. До 24.12.2021 г. пенсионният отдел на НОИ признава и прилага разпоредбите на § 7в, ал. 3 и § 7б, ал. 2 КСО, но на 25.12.2021 г. същият отдел на НОИ зачерква, за него тези параграфи не съществуват в правния мир!

Сега ще разгледам няколко различни хипотези с § 7б, ал. 2 КСО.

Например нека поради скок на инфлацията и на средния осигурителен доход, законодателят беше променил КСО през месец април 2019 г., като числото 5,7% в §7б, ал. 2 беше повишено с различни други проценти. § 7в КСО остава непроменен.

Тогава пенсията ще бъде определена последователно до 24.12.2021 г. така:

Пенсия към 31.12.2018 г.- 1078,45 лв.

1. При стойност 5,7% по § 7б, ал. 2 КСО увеличението на пенсията ще бъде 4,16% (1330,25/1277,10=1,0416).

2. При променен 7б, ал. 2 КСО от 5,7 на 6,7%.

Пенсия 2019 г. по §7б, ал. 2 КСО: 1078,45*1.067=1150,71 лева.

2020 година – 1186,30*1,067=1227,81 лева.

24.12.2021 г. – 1227,81*1,05=1289,20 лева.

При непроменен размер на пенсията от НОИ към 25.12.2021 година 1330,25 лева, увеличението на пенсията ще бъде 41,05 лв или 3,18 %.

3. При променен § 7б, ал. 2 КСО от 5,7 на 8,0%.

- Пенсия 2019 г. по § 7б, ал. 2 КСО: 1078,45*1.08=1164,73 лева.

2020 година – 1164,73 *1,067=1242,77 лева.

24.12.2021 г. – 1242,77*1,05=1304,91 лева.

При непроменен размер на пенсията от НОИ към 25.12.2021 година 1330,25 лева, увеличението на пенсията ще бъде 25,34 лв или 1,94 %.

4. При променен § 7б, ал. 2 КСО от 5,7 на 10,0%.

Пенсия 2019 г. по § 7б, ал. 2 КСО: 1078,45*1.1=1186,30 лева.

2020 година – 1186,30 *1,067=1265,78 лева.

24.12.2021 г. – 1271,53*1,05=1329,07 лева.

При непроменен размер на пенсията от НОИ към 25.12.2021 година 1330,25 лева, увеличението й ще бъде вече 1 лев и 18 стотинки, или 0,0889%.

И сега, внимание!

Пенсионер след 01.01.2019 година, при същите показатели за стаж и индивидуален коефициент, с размер на пенсията на 24.12.2021 г. също 1329,07 лв, щеше да получи увеличение от 7,256% или 96,45 лева.

Старата пенсия от 2013 година увеличена с 1,18 лева, новата (хипотетична) пенсия, увеличена с 96,45 лева!

При 10,2% стойност на § 7б, ал. 2 КСО изчислената пенсия към 25.12.2021 г. щеше да бъде с по-малък размер от пенсията към 24.12.2021 г. и попада в хипотезата на §7е, ал.3 КСО: „Преизчисляването на пенсиите по ал. 1 се извършва, ако това е по-благоприятно за лицето.“ Пенсията оставаше с размера към 24.12.2021 г.!

Ако обаче Иван Иванов се беше пенсионирал след 01.01.2019 г. и към 24.12.2021 г. получаваше пенсия 1277,10 лв, то на 25.12.2021 г. пенсията му щеше да бъде увеличена със 7,256% или 92,67 лв до 1369,77 лв!

Методиката на НОИ се „справя“ със задачата сега при стойност 5,7% в § 7б, ал.2 КСО и „увеличава“ пенсията на Иван Иванов, макар и с ощетяване от 2,971%, защото увеличението на пенсиите от 1,2 на 1,35% на тежестта на осигурителния стаж беше по-високо от размера на пенсията, изчислен през 2019 година с повишаване на пенсията от 2018 г. с 5,7%! Но ако увеличението на размера на пенсията от 2018 година беше с по-висок процент, ощетяването щеше да се увеличава пропорционално! До достигане на „отрицателно“ увеличение!

Методиката на НОИ е неправилна! Тя не отчита повишението на пенсията през 2019 година заради натрупаната инфлация и увеличен среден осигурителен доход, компенсирани съгласно § 7б, ал. 2 КСО (т.нар. „швейцарско правило“), разпоредено пряко от Народното събрание.

Всъщност, отчита го, но като незаконно надчисление на пенсията за периода от 01.07.2019-24.12.2021 г., което надчисление от 2,971% на 25.12.2021 година НОИ го заличава от новия размер на пенсията!

И вместо 1369,77 лева НОИ определя пенсия в размер на 1330,25 лева (1369,77/1330,25=1,0297087=1,02971)!

И сега ще покажа на графика 3 как се движи процентното увеличение на пенсията по методиката на НОИ при различните горни проценти на увеличение на пенсията до 31.12.2018 г. по § 7б, ал. 2 КСО.

Графика 3

Абсцисата на диаграмата е процентът по § 7б, ал. 2 КСО, ординатата е процентът на увеличение на пенсията към 25.12.2021 г.

VIII. Резултат от грешката на НОИ, допълващ намаленото повишаване на пенсиите на работилите Първа и Втора категория труд заради повишението на тежестта на година осигурителен стаж от 1,2 на 1,35% само за стажа без превръщане.

- Нека разгледаме случай с пенсията на един миньор с 20 години подземен стаж 1-ва категория. С превръщане – 60 години 3-та категория. Още тук ще ги разделя така – 20 години без превръщане и 40 години с превръщане на стажа към Трета категория (това е важно за пенсията към 25.12.2021 г.)

В същата хипотеза попадат пилотите от реактивната авиация, подводничарите и водолазите от подводния флот на Република България.

Нека пенсионерът Георги Георгиев на 05.08.2015 година да е имал индивидуален коефициент 1,0. Съгласно архивите на НОИ средномесечният осигурителен доход за страната за периода от 01.08.2014 г. до 31.07.2015 г. е 707,39 лв.

Начална пенсия : 1,1*20*3*1,0*707,39/100 = 466,88 лв.

2016 г. – 466,88*1,026 = 479,02 лв. (К1=1,026)

2017 г. – 1,126*20*3*1,0*707,39*1,026/100 = 490,34 лв.

2018 г. – 1,169*20*3*1,0*707,39*1,026/100 = 509,06 лв

2019 г. – §7в, ал. 2 КСО – 1,2*20*3*1,0*707,39*1,026/100 = 522,56 лв

2019 г. – § 7б, ал. 2 КСО – 509,06*1,057 = 538,08 лв (К2=1,057)

2019 г. – размер съгласно § 7в, ал. 3 КСО – 538,08 лв

2020 г. – осъвременяване с 6,7% – 538,08*1,067 = 574,13 лв. (К3=1,067)

2021 г. – осъвременяване с 5,0% – 574,13*1,05 = 602,84 лв. (К4=1,05)

И така, миньорът-пенсионер (пилот, подводничар, водолаз) от 2015 година към 24.12.2021 година ще получава пенсия от 602,84 лв.

По методиката на НОИ към 25.12.2021 г. пенсията ще бъде изчислена така.

Начална пенсия 2015 година. 20 години се умножават по 1,35%, а 40 години се умножават по 1,2%.:

(1,35*20+1,2*40)*1,0*707,39/100 лв = 75*707,39/100 = 530,54 лв

2016 г. – 530,54*1,026 = 544,33 лв (К1=1,026)

2017 г. – 544,33 лв (К2=1,00)

2018 г. – 544,33 лв (К3=1,00)

2019 г. – 544,33 лв (К4=1,00)

2020 г. – 544,33*1,067 = 580,80 лв (К5=1,067)

2021 г. – 580,80*1,05 = 609,84 лв (К6=1,05)

Считано от 25.12.2021 г. – 609,84 лв.

Или увеличение на пенсията от 24.12.2021 г. е с цели 7 (седем) лева или: 100 х 609,84/602,84= 1,161 %!

Не 12,5 процента увеличение, а 1,161 процента!!!

При 9,8% стойност на § 7б, ал. 2 КСО пенсията щеше да бъде намалена и пенсионерът-миньор попадаше в хипотезата на §7е, ал.3 КСО:

„(3) Преизчисляването на пенсиите по ал. 1 се извършва, ако това е по-благоприятно за лицето.“ Пенсията нямаше да бъде преизчислена на 25.12.2021г., а щеше да остане в размера към 24.12.2021 г.!

А сега по методиката „Стойчев“ размерът на пенсията на Георги Георгиев към 25.12.2021 г. щеше да бъде изчислена така:

Начална пенсия 2015 година:

(1,35*20+1,2*40)*1,0*707,39/100 лв = 75*707,39/100 = 530,54 лв

2016 г. – 530,54*1,026 = 544,33 лв (К1=1,026)

2017 г. – 544,33 лв (К2=1,00)

2018 г. – 544,33 лв (К3=1,00)

2019 г. – К4 = 538,08 (пенсия по § 7б, ал.2 КСО) / 522,56 (пенсия по § 7в, ал.1 и ал. 2 КСО) = 1,0297

2019 г. – 544,33*1,0297 = 560,50 лв. (К4=1,0297)

2020 г. – 560,50*1,067 = 598,05 лв (К5=1,067)

2021 г. – 598,05*1,05 = 627,95 лв (К6=1,05)

С отчитане на осъвременяването на пенсията през 2019 година на основание § 7б, ал.2 КСО и § 7в, ал.3 КСО на 25.12 2021 г. пенсията щеше да бъде 627,95 лв.

Увеличение в абсолютен размер – 25,11 лева, над три пъти по-голямо увеличение!

В този случай увеличението на пенсията в проценти ще възлезе на:

627,95/602,84 = 4,16528 %.

Тук ще допълня, че за пенсионер със същите показатели, но упражнил правото си на пенсиониране след 1 януари 2019 година, увеличението на размера на пенсията му щеше да бъде също 4,166 процента! Старата пенсия според методиката на НОИ – 1,161%, новата, съвременна пенсия – 4,166%!!!

Ще представя на графика 4 разликата в двете методики – методиката на НОИ и методиката „Стойчев“, за да се види ясно как методиката на изчисление, използвана от НОИ, ощетява пенсионерите с най-висока категория труд, респективно хората с най-престижни професии и с най-високи осигурителни вноски!

Графика 4

ОЧЕВАДНО е ощетяването на тези пенсионери, които вместо 4,166% са получили цели … 1,161 процента!

И червената графика на „новата, осъвременена“ пенсия, изчертана по методиката, използвана от НОИ, почти се слива, съвпада, със синята графика на старата, отпускана до 24.12.2021 г. пенсия!

При изчертаната графика по методиката „Стойчев“, показана със зелен цвят, макар и малко, все пак увеличението е видно!

- 2. Сега ще изчисля с параметрични данни какъв следва да бъде процентът на увеличение на пенсията на миньора Георги Георгиев.Нека пенсионерът Георги Георгиев е бил към датата на пенсионирането със среден осигурителен доход за предишните 12 месеца А лева, индивидуален коефициент Б и осигурителен стаж без превръщане, само Първа категория, В години.

Неговата пенсия „П2412“ към 24.12.2021 година, изчислена с процент 1,2 за осигурителния стаж с превръщане, ще бъде равна на: - П2412 = К1*К2*К3…*1,2*А*Б*В*3/100 (23)

- До 24.12.2021 г. стажът на Георги Георгиев се преобразуваше към III-та категория с коефициент 3, затова е и множителя 3 в пенсионната формула (19).

Параграф 7е, ал.1 и ал.2 от КСО променя само тежестта на година осигурителен стаж без превръщане от 1,2% на 1,35%.

В този случай във формула (15) ще се променят само следните множители: процентът тежест за година осигурителен стаж се увеличава на 1,35% само за осигурителния стаж „В“, или 1*В*1,35. Останалият 2/3 стаж в пенсионната формула остава с 1,2%, или 2*В*1,2.

Новата пенсионна формула ще изглежда така:

П2512 = К1*К2*К3…*(1,35*В+1,2*2*В)*А*Б/100 (24)

Нека разделим двете равенства. Еднаквите множители К1, К2, К3…, А, Б и 100, се

съкращават. Получава се следния израз:

П2512/П2412 = (1,35*В+1,2*2*В) / (1,2*В*3) (25)

П2512=П2412*3,75*В/3,6*В=П2412*1041666

Получава се увеличение на пенсиите на тези пенсионери от 4,166%!

Заради използваните закръгления и изчисления с реални дроби, се получи разлика от 0,00138%, което е пренебрежимо малко и може да се приеме че процентите увеличение и по двата начина съвпадат!

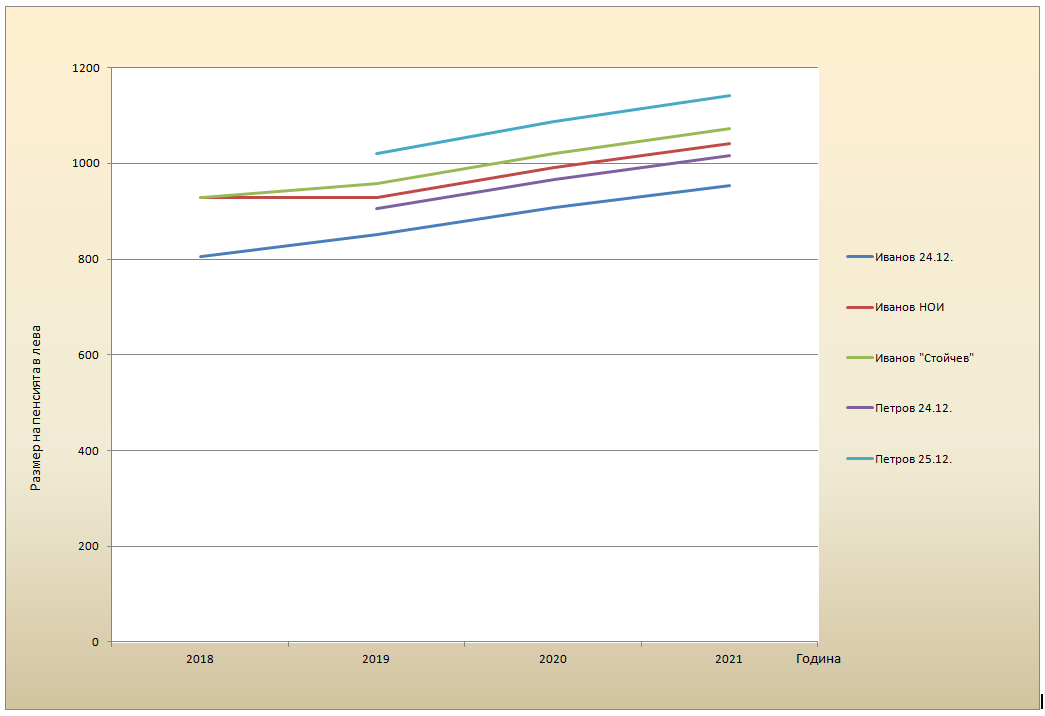

IX. Пример с двама пенсионери от граничните и проблемни за НОИ 2018 и 2019 години.

Ще разгледам двама пенсионери – приятели и колеги, работили цял живот рамо до рамо на една и съща длъжност, 3-та категория труд, с еднакви показатели при пенсиониране – осигурителен стаж 36 години, с изчислен индивидуален коефициент 2,22. Това са Иван Иванов, пенсионер от 05.08.2018 г. и Петър Петров, пенсионер от 05.08.2019 г. И двамата учители по математика в Н-то основно училище – София.

1. Размери на пенсията на Иван Иванов. Средномесечният осигурителен доход за страната за периода 01.08.2017-31.07.2018 г. е 861,52 лева.

До 24.12.2021 година пенсията ще бъде последователно осъвременявана по следния начин:

05.08.2018 г. Начална пенсия: 1,169*36*2,22*861,52/100=804,89 лева.

2019 г. – 804,89 *1,057 = 850,77 лв.(на основание § 7б,ал.2 КСО) (К1=1,057)

2019 г. – 804,89 *1,2/1,169 = 826,23 лв. (на основание § 7в, ал.1 и ал.2 КСО)

2019 г. размер пенсия на основание § 7в, ал.3 КСО – 850,77 лв (избира се по-високия размер)

2020 г. – 850,77*1,067 = 907,77 лв. (К2=1,067)

2021 г. – 907,77*1,05 = 953,16 лв. (К3=1,05)

Пенсия към 24.12.2021 г. 953,16 лева.

По методиката на НОИ пенсията към 25.12.2021 г.:

Нов процент на тежест за всяка година осигурителен стаж без превръщане 1,35.

05.08.2018 г. Начална пенсия: 1,35*36*2,22*861,52/100=929,51 лв.

2019 г. – 929,51 лв. (К1=1,00)

2020 г. – 929,51*1,067 = 991,79 лв. (К2=1,067)

2021 г. – 991,79 *1,05 = 1041,38 лв (К3=1,05)

Увеличение в абсолютен размер 88,22 лева, или 9,256%.

По моята методика „Стойчев“ пенсията към 25.12.2021 г. следва да бъде:

05.08.2018 г.Начална пенсия: 1,35*36*2,22*861,52/100=929,51 лв.

2019 г. – 929,51*850,77(пенсия по § 7б, ал.2 КСО)/826,23(пенсия по § 7в, ал.1 и ал. 2 КСО)=957,12 лв. (К1=1,0297)

2020 г. – 957,12*1,067 = 1021,25 лв. (К2=1,067)

2021 г. – 1021,25 *1,05 = 1072,31 лв. (К3=1,05)

Увеличение в абсолютен размер 119,15 лева, или 12,5%.

2. Размери на пенсията на Петър Петров. Средномесечният осигурителен доход за страната за периода 01.08.2018-31.07.2019 г. е 945,00 лева

До 24.12.2021 година пенсията ще бъде последователно осъвременявана по следния начин:

05.08.2019 г. Начална пенсия: 1,2*36*2,22*945,00/100=906,29 лева.

2020 г. – 906,29 *1,067 = 967,01 лв. (К1=1,067)

2021 г. – 967,01 *1,05 = 1015,36 лв. (К2=1,05)

Пенсия към 24.12.2021 г.- 1015,36 лева.

По двете методики пенсията към 25.12.2021 г. :

Нов процент на тежест за всяка година осигурителен стаж без превръщане 1,35.

05.08.2019 г. Начална пенсия: 1,35*36*2,22*945,00/100=1019,58 лв.

2020 г. – 1019,58 *1,067 = 1087,89 лв. (К1=1,067)

2021 г. – 1087,89 *1,05 = 1142,28 лв (К2=1,05)

Увеличение в абсолютен размер 126,92 лева, или 12,5%.

Пенсионерът Иван Иванов, с абсолютно същите показатели при пенсиониране през 2018 година получава с 38,70 лева по-малко увеличение на размера на пенсията от пенсионера Петър Петров заради погрешната методика на НОИ.

При използване на методиката „Стойчев“ разликата в размерите на двете пенсии е 7,77 лева и се дължи само на по-високия средномесечен осигурителен доход за пенсионера Петър Петров.

Сега ще представя размерите на пенсиите, изобразени на графика 5:

Графика 5

Ясно видима е разликата в размера на пенсиите до 24.12.2021 година на двамата пенсионери, въпреки разликата само от една година в датите на пенсиониране – разликата между синята и виолетовата линия. При това показателите им за пенсиониране са абсолютно едни и същи и тази разлика се дължи единствено на по-високия средномесечен осигурителен доход за страната, на базата на която е изчислена пенсията на Петър Петров.

На 25.12.20121 година пенсиите на Иван Иванов и Петър Петров трябва да се преизчислят по един и същи начин – с повишаване на тежестта на година осигурителен стаж от 1,2% на 1,35%, защото § 7е на Кодекса за социално осигуряване промени само този процент. По тази причина увеличението на размера на пенсиите към 25.12.2021 г. следваше да бъде с еднакъв процент.

Съответно размерът на пенсията на Иван Иванов следваше да бъде по светлозелената графика (изчертана по методиката „Стойчев“), която е с 12,5% по-висока от синята, за да бъде еднаква с увеличението на размера на пенсията на Петър Петров, изобразена със зелената линия.

Заради неправилното прилагане на разпоредбата на §7е, ал.1 и ал.2 КСО от Пенсионния отдел на НОИ, пенсията на Иван Иванов продължава по червената графика само с 9,256% увеличение. И се доближава до стария размер на пенсията на Петър Петров, изчислена с процент тежест на осигурителния стаж 1,2%!

Иван Иванов, с по-малък размер на пенсията поради по-ниския среден осигурителен доход за 2018 г., получава по-малко увеличение на по-малката си пенсия.

Абсурден резултат!

X.Коментар на тълкуването на НОИ относно осъвременяването на пенсиите през 2017, 2018 и 2019 години.

На сайта на НОИ е публикуван следния текст:

„От 2017 г. до 31 декември 2019 г., пенсиите не бяха осъвременени по т.н. „швейцарско правило“, тъй като бе предвиден друг ред за увеличението и преизчислението им. Същият е регламентиран с разпоредбите на § 53 от ПЗР на ЗИДКСО от 2015 г. за времето до 31 декември 2018 г. и с разпоредбите на § 7б и § 7в от ПЗР на КСО за 2019 г.“

За 2017 и 2018 години съм съгласен, през тези години пенсиите бяха осъвременявани чрез увеличаване на тежестта на година осигурителен стаж съответно на 1,126 % през 2017 г. и на 1,169 % през 2018 г. За повече подробности вижте разделите III и IV.

Но през 2019 г. резултатите след прилагане на разпоредбите са различни.

Според експертите на НОИ през 2019 година пенсиите не са осъвременявани по т.нар. „швейцарско правило“, а е бил определен друг ред за увеличението и преизчислението им – § 7б и § 7в от ПЗР на КСО.

Как се извършва осъвременяването по така нареченото „швейцарско правило“?

По дефиниция „швейцарското правило“ представлява, цитирам написаното в сайта на НОИ: “ (1) пенсиите, отпуснати до 31 декември на предходната година, се осъвременяват (2) ежегодно от 1 юли (3) с решение на Надзорния съвет на Националния осигурителен институт (4) с процент, равен на 50 на сто от нарастването на осигурителния доход и 50 на сто от индекса на потребителските цени през предходната календарна година.“

Считано от 1 юли 2019 г. пенсиите, отпуснати до 31.12.2018 г., бяха увеличени с 5,7% на основание § 7б, ал. 2 КСО.

Изпълнени ли са условията по този параграф за така нареченото „швейцарско правило“?

Нека проверим и сравним:

(1) Бяха осъвременени пенсиите, отпуснати до 31.12.2018 г. Следователно първото условие е изпълнено.

(2) Осъвременяването е от 1 юли 2019 г., с което е изпълнено и второто условие.

(3) Осъвременяването не беше извършено с решение на НСНОИ, а беше извършено пряко от НС.

Народното събрание е висшият орган на управление на Република България и единствен законодателен орган, който приема, изменя, допълва и отменя законите.

Като такъв орган с негово волеизявление е приета нормата на член 100 от КСО, с която НС делегира правомощия на НСНОИ, който със собствено решение ежегодно да осъвременява пенсиите по „швейцарското правило“.

От общата теория на правото е известен принципа „Per argumentum a fortiori“ – който има по-силното право (в случая да оправомощава), то той има правото и сам, със собствено волеизявление, да дерогира това правомощие – временно или постоянно, и да упражни самостоятелно това правомощие.

В случая с разпоредбата на § 7б, ал. 1 КСО („През 2019 г. пенсиите не се осъвременяват по чл. 100.“), НС отнема/изземва правото на НСНОИ да приложи чл. 100 КСО само за 2019 г. и с § 7б, ал. 2 КСО сам, със собствено волеизявление, определя с какъв процент да бъдат осъвременени от 1 юли 2019 г. пенсиите, отпуснати до 31.12.2018 г. – 5,7 %.

Следователно и третото условие също е налице!

(4) На какво основание са определени точно 5,7% не се наемам да искам обяснения от Народното събрание, законодателния и най-висш орган на управление на Република България, но съм сигурен, че нарочни експерти са съветвали народните представители и по един или друг начин това увеличение има пряка връзка с индекса/ръста на потребителските цени (инфлацията) и ръста на осигурителния доход през 2018 година и в никакъв случай не е случайно избрано число!

Справката за 2018 година в архива на Националния статистически институт показва 2,7% увеличение на потребителските цени, а ръстът на осигурителния доход за 2018 г. спрямо 2017 г., според архива на НОИ, е 8,3%.

Следователно полусборът е 2,7%+8,3%=11%:2=5,5%, малко по-малко (0,2%) от приетото осъвременяване на пенсиите по § 7б, ал. 2 КСО – 5,7%! Вероятно това се дължи на прогнозните данни от края на 2018 г., на базата на които е определен процента 5,7, и които се различават от действителните данни през 2019 г., изчислени от Националния статистически институт и НОИ.

Следователно е изпълнено и последното, четвъртото условие на „швейцарското правило“ и твърдението на НОИ е неправилно и неиздържано юридически!

През 2019 година пенсиите, отпуснати преди 31.12.2018 г., считано от 01.07.2019 г., са (1) изчислени на основание § 7в, ал. 1 и ал. 2 – с новия процент тежест 1,2 за година осигурителен стаж, (2) изчислени са по „швейцарското правило“ с пряко разпореждане на НС на основание § 7б, ал. 2 – увеличение с 5,7 %, и (3) на основание § 7в, ал. 3 пенсиите са осъвременени до втория размер (размерът на пенсията, осъвременена по разпореждане пряко от Народното събрания по т.нар. „швейцарско правило“)!

Твърдението на НОИ за 2019 година щеше да бъде вярно при две хипотези:

Хипотеза 1: Не съществуваха разпоредбите на § 7б от КСО и § 7в, ал. 3;

Хипотеза 2. Народното събрание чрез разпоредбата на § 7б, ал. 2 беше разпоредил индексация на отпуснатите преди 31.12.2018 г. пенсии с 2,65 % или по-малко.

XI. Заключение.

1. При прилагането на разпоредбите на § 7е, ал.1, ал.2 и ал.3 КСО от служителите на Националния осигурителен институт следва да се вземат предвид осъвременяванията на размера на пенсиите съобразно нормативната уредба, действаща от датата на отпускането им до 24 декември 2021 г. включително, а не само осъвременяванията им само съгласно чл.100 КСО.

2. При осъвременяването на размера на пенсиите на основание 7е, ал.1, ал.2 и ал.3 КСО, през 2019 година за процент на увеличение на пенсиите, отпуснати преди 31.12.2018 година, следва да се приеме процентът на увеличение на размера на съответната пенсия, изчислена съгласно § 7в, ал.1, ал.2 КСО, до размера на същата пенсия, изчислена на основание на § 7б, ал.2 КСО. Или размерът на пенсията следва да се умножи с коефициента К2019 = (пенсията, изчислена на основание § 7б, ал. 2 КСО) / (пенсията, изчислена на основание § 7в, ал. 2 КСО).

Този коефициент е компенсация/индексация на размера на старите пенсии, отпуснати преди 31.12.2018 г., спрямо размера на отпусканите пенсии след 01.01.2019 г., заради изоставането на първите по осигурителен доход и натрупана инфлация! Заличаването/зачеркването на 25.12.2021 г. на този коефициент от размера на пенсиите, отпуснати преди 31.12.2018 г., (включен в размера на същите пенсии за периода от 01.07.2019 г. до 24.12.2021 г.), означава отричане/заличаване на инфлацията и изоставането на осигурителния доход на старите пенсии (отпуснати преди 31.12.2018 г.) спрямо новите (отпуснати след 01.01.2019 г.) със задна дата, без законодателят чрез разпоредбите на § 7е от КСО да е разпоредил това!

3. Да се ограничи до минимум обвързаната компетентност на НОИ при последващи осъвременявания на пенсиите, като бъдещото законодателство бъде съгласувано с експерти-математици и след внимателен анализ да се прилага само един от двата вида преизчисляване – а) с повишаване на процента на тежест за година осигурителен стаж, или б) с процент на увеличение на пенсиите, отпуснати преди 31 декември предишната година.

4. Да не се допуска излишно нормотворчество, какъвто е случаят през 2018 г. Тогава беше разпоредено преизчисление на пенсиите, отпуснати преди 31.12.2017 г., да се направи по различни начина: А) чрез повишаване на тежестта на година осигурителен стаж от 1,126% на 1,169% на основание 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. и Б) увеличение с 3,8% на размера на пенсията към 31.12.2017 г. на основание § 53, ал. 3 от ПЗР на ЗИДКСО /2015 г., като НОИ приеме по-високия от двата размера на изчислената пенсия.

В раздел IV доказахме, че по-голямото увеличение на пенсиите е съгласно § 53, ал. 2 от ПЗР на ЗИДКСО/2015 г. – с увеличаване на процента тежест на осигурителния стаж от 1,126% на 1,169%, което представлява увеличение на пенсиите преди 31.12.2017 г. с 3,8188%, а § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г. разпорежда увеличението им само с 3,8%. Следователно § 53, ал. 3 от ПЗР на ЗИДКСО/2015 г. е непотребен и изчислението на пенсиите по неговата разпоредба е излишен труд за служителите на НОИ.

5. При възникнала необходимост от осъвременяване с фиксиран процент на пенсиите, отпуснати до 31 декември предходната година, съчетано с индексиране на същите пенсии с повишаване на процента на тежест за година осигурителен стаж от една и съща дата Първи юли, същото да стане стъпаловидно, а не алтернативно, с избор от НОИ на по-високия размер.

6. Примерна точка 5 за осъвременяване на пенсиите през 2019 г. стъпаловидно.

Двата параграфа, § 7б и § 7в КСО , на основание на които бяха осъвременени пенсиите през 2019 г., биха изглеждали стъпаловидно така, само с един параграф (редакцията е моя, бел. автора).

„§ 7с. (1) През 2019 г. пенсиите не се осъвременяват по член 100.

(2) Пенсиите, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 юли 2019 г. с процент 1,2 за всяка година осигурителен стаж и съответната пропорционална част от този процент за месеците осигурителен стаж. Пенсиите за трудова злополука и професионална болест, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 юли 2019 г. със съответния коефициент по чл. 79, ал. 1.

(3) Преизчисляването по ал. 2 се извършва, без да се променя доходът, от който е изчислена пенсията, след което тя се осъвременява, преизчислява и индексира съобразно нормативната уредба, действаща от датата на отпускането й до 30 юни 2019 г. включително.

(4) Размерът на пенсиите, пресметнат по предишните алинеи, се увеличава от 1 юли 2019 г. с процент 2,9694.“

При тази редакция на § 7с КСО, действайки в условията на обвързана компетентност, служителите на НОИ щяха да приложат правилно разпоредбите на §7е от КСО. Тук няма никакво съмнение, че пенсиите преди 31.12.2018 година, след преизчисляването им от 01.07.2019 г. с повишаване на процента на тежест за година осигурителен стаж от 1,169% на 1,2%, са осъвременени допълнително с 2,9694%, и тази допълнителна индексация следва да се включи в размера на преизчислените пенсии към 25.12.2021 г.

7. През 2009 година увеличението на пенсиите беше извършено стъпаловидно, но от различни дати:

Стъпка 1 – преизчисляване на вече отпуснатите пенсии от 01.04.2009 година с увеличаване на тежестта на година осигурителен стаж от 1,0% на 1,1%, на основание § 4, т. 30 от ПЗР на ЗБДОО/2009 г.;

Стъпка 2 – индексиране с 9,0% на пенсиите, отпуснати до 31.03.2009 г., на основание чл. 100 КСО, считано от 01.07.2009 г.

Затова и за експертите на НОИ нямаше дилема и 2009 година не беше пропусната при преизчислението на пенсиите на 25.12.2021 г.

Същото би се случило, ако през 2019 година беше променен КСО, както и през 2009 година, с ясно разграничени две стъпки (редакцията е моя, бележка автора):

Стъпка 1 – „§ 7с. (1) Пенсиите, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 април 2019 г. с процент 1,2 за всяка година осигурителен стаж и съответната пропорционална част от този процент за месеците осигурителен стаж. Пенсиите за трудова злополука и професионална болест, отпуснати с начална дата до 31 декември 2018 г., се преизчисляват от 1 април 2019 г. със съответния коефициент по чл. 79, ал. 1.

(2) Преизчисляването по ал. 1 се извършва, без да се променя доходът, от който е изчислена пенсията, след което тя се осъвременява, преизчислява и индексира съобразно нормативната уредба, действаща от датата на отпускането й до 31 март 2019 г. включително.“

Стъпка 2 – осъвременяване на пенсиите по член 100 КСО. Надзорният съвет на НОИ определя осъвременяване на пенсиите, отпуснати преди 31.12.2018 г. с 2,9694%, считано от 01.07.2019 година.

В този случай експертите на НОИ нямаше да пропуснат и 2019 година.