Проблемът на олигопола – случаят на българския телекомуникационен пазар

Авторът

Д-р Мирослава Маринова работи в областта на конкуренцията от 2004 г. В продължение на 10 години е служител на Комисията за защита на конкуренцията, където работи като икономист. Специализира икономика в конкурентното право в Кингс Колидж, Великобритания, където завършва следдипломна квалификация. През 2008 г. завършва международна магистърска програма „Право на ЕС“ към Юридическия факултет на СУ „Св. Климент Охридски”.

През 2018 г. защитава докторска степен по конкурентно право в Редингския Университет, която същата година е публикувана като книга със заглавие: Fidelity Rebates in Competition Law – Application of the ‘As Efficient Competitor’ test (Wolters Kluwer 2018).

Д-р Маринова има редица публикации в рецензирани списания. През 2017-2018 г. преподава в програми за обучение на национални съдии по конкурентно право на ЕС. От 2019 г. до 2021 г. работи по прилагането на законодателството в областта на конкуренцията, като експерт по конкурентно право в енергийния регулатор на Обединеното Кралство Ofgem.

От 2021 г. до момента е преподавател по конкурентно право във Великобритания.

1. Въведение

В днешното общество телекомуникационните услуги имат първостепенна роля и се превръщат в незаменими за ежедневието, подобно на основните комунални услуги като електроснабдяването и водоснабдяването. От поддържането на връзка с любимите хора до извършването на бизнес операции и достъпа до множество цифрови ресурси, телекомуникационните услуги съставляват гръбнака на съвременното общество. На фона на процъфтяващия технологичен напредък и глобализацията на пазара българският телекомуникационен пазар стана обект на значителни критики и оплаквания от страна на потребителите, свързани с практиките на ценообразуване, справедливостта на договорите и маркетинговите стратегии, използвани от традиционните мобилни оператори в индустрията.

Така например, все по-често в медиите се появяват становища от коментатори, политици, неправителствени организации и др. относно значителното увеличение на цените без необходима прозрачност и обосновка, несправедливите договорни клаузи и агресивните маркетингови тактики, използвани от доставчиците на телекомуникационни услуги. Особено безпокойство предизвикват пакетните услуги, предлагани на уязвими социални групи на обществото – пенсионери и хора с увреждания, които включват мобилни услуги, интернет и телевизия, често продавани на потребители, които нямат нужда от всички тези услуги. Това доведе до вълна от индивидуални потребителски съдебни дела, което подчертава съществуването на системни проблеми на този пазар в България.

В контекста на българския телекомуникационен пазар и проблемите, които предизвикват общественото недоволство, ролята на държавните регулатори става първостепенна. Държавните регулатори и в частност Комисията за защита на конкуренцията (КЗК) следва да действат като активни надзорници, осигурявайки ефективна конкуренция, защита на потребителите и спазване на нормативните изисквания сред участниците в индустрията, за да поддържат целостта на пазара и да защитават интересите на потребителите. Така например, основната функция на КЗК съгласно чл. 1, ал. 1 от Закона за защита на конкуренцията (ЗЗК) е да осигури защита и условия за развитие на конкуренцията и свободната инициатива в стопанската дейност. В чл. 1, ал. 2 на ЗЗК се уточнява, че за тези цели законът урежда защита срещу споразумения, решения и съгласувани практики, злоупотреба с господстващо или монополно положение на пазара и всякакви други действия и действия, които могат да възпрепятстват, ограничат или нарушат конкуренцията в държава и/или засягат търговията между страните-членки на Европейския съюз ЕС, както и срещу нелоялната конкуренция. В този смисъл, КЗК чрез регулаторни интервенции, като наблюдение на практиките на ценообразуване, проверка на договорните условия и разследване на антиконкурентно поведение, играе решаваща роля в насърчаването на конкурентен и прозрачен телекомуникационен пазар. Проактивно участие на държавата е от съществено значение за справяне с изкривяванията на пазара, насърчаване на иновациите и повишаване на благосъстоянието на потребителите в българския телекомуникационен сектор.

С оглед на изложените проблеми на телекомуникационния пазар в България и липсата на намеса от страната на държавните органи, тази статия има за цел да разгледа динамиката на българския телекомуникационен сектор, като се фокусира върху олигополната структура и нейните последици. Поради тази причина, първата част на статията разглежда концепцията за олигополните пазарни структури и проблемите, които могат да възникнат от тази пазарна структура от гледна точка правото на конкуренцията. Олигополната пазарна структура може да създаде условия, които да увредят ефективната конкуренция и по този начин крайните потребители. В такива пазарни условия, участниците на пазара може да са в състояние да упражняват известна пазарна мощ дори когато нито един от тях не би бил разглеждан поотделно като предприятие с господстващо положение. Конкуренцията може да бъде застрашена също така, когато участниците на пазара участват в мълчаливо съгласуване, в резултат на което тяхното съвместно поведение може да се доближи до и да произведе същите негативни ефекти, както това на едно доминиращо предприятие.

Чрез изследване на случаи на потенциално мълчаливо тайно споразумение или злоупотреба с колективно господство, статията прави опит да анализира предизвикателствата, пред които са изправени потребителите на телекомуникационния пазар в България, и да проучи потенциални регулаторни намеси за насърчаване на конкуренцията и защитата на интересите на потребителите. Този анализ цели да допринесе за по-широка дискусия относно правото и политиката на конкуренцията в рамките на телекомуникационната индустрия в България и да обобщи механизмите, които да послужат за защита на ефективната конкуренция на пазара и правата на потребителите.

Тази статия се състои от пет раздела включително въведението. Вторият раздел разглежда характеристиките на олигополната пазарна структура и проблемите, които произтичат от това. Третият раздел разглежда правната рамка, относима към олигополни пазари, на които ефективната конкуренция е нарушена, както и съдебна практика на Съда на Европейския съюз (СЕС), относима към подобен тип поведение на пазара. Четвъртата част от статията анализира структурата на българския телекомуникационен пазар. Петата част от статията прави заключение и предлага механизми за постигане на ефективна конкуренция и защита на потребителите на телекомуникационния пазар в България.

2. Проблемът на олигополните пазарни структури

Икономическата теория определя олигопола като пазарна структура с малък брой оператори.[1] От тази гледна точка повечето от икономическите сектори в Европа, като медиите, банковата дейност и т.н., имат олигополна пазарна структура. Тази пазарна структура е характерна също така за телекомуникационната индустрия на ЕС, тъй като във всяка държава членка има само три, четири до шест мобилни оператора (тъй като това е броят на лицензите).[2] Поради малкия брой участници и високите нива на пазарна концентрация, всеки участник на пазара може да наблюдава конкурентните действия на другите участници, което ги поставя в позиция на взаимозависимост. В резултат на това, пазарните участници имат възможността спонтанно да следват действията на своите конкуренти, което неминуемо води до уеднаквяване на цените и търговската им политика като цяло. Това поведение е продиктувано от разбирането, че всички участници ще бъдат в по-добра позиция, ако не се конкурират, което води до ефект на пазара, подобен на картел/забранено споразумение, без на практика да има наличие на такова споразумение. Този феномен е обяснен с класическата икономическа „теория на игрите“, разработена от Джон Наш, която е базирана на „Дилемата на затворниците“.[3] Теорията на Наш е призната като едно от изключителните интелектуални постижения на XX век, за което той получава Нобелова награда през 1994 г.[4]

Дилемата на затворниците е фундаментална концепция в теорията на игрите, която илюстрира ситуация, при която индивиди, действащи в собствения си интерес, колективно стигат до неоптимален резултат. Включва двама заподозрени, разпитвани поотделно за престъпление, всеки от които е изправен пред решението да сътрудничи на другия (да мълчи) или да го предаде (да признае). Възможните резултати зависят от направените избори:

Ако и двамата заподозрени си сътрудничат (запазят мълчание), и двамата получават умерена присъда, тъй като няма достатъчно доказателства, за да бъдат осъдени за по-тежкото престъпление. Ако единият заподозрян предаде (признае), докато другият мълчи, предателят излиза на свобода (или получава намалена присъда), докато мълчаливият получава пълното наказание. Ако и двамата заподозрени предадат (признаят), и двамата получават тежка присъда, въпреки че тя може да бъде по-лека, отколкото ако само единият признае, поради признаването на вината и на двамата. Въпреки индивидуалния стимул на всеки заподозрян да предаде (признае) за лична изгода (за да избегне по-сурово наказание), понеже не знае какво действие ще предприеме другият заподозрян – а той може също да признае, което да доведе до тежка присъда и за двамата, оптималният резултат и за двамата колективно е да си сътрудничат (да мълчат).

Дилемата е, че двамата биха били в по-добра позиция, ако можеха да се споразумеят да си сътрудничат, отколкото да редуват „дезертьорство“ и „сътрудничество“ например. Теорията на игрите или „равновесие на Наш“ обаче не предлага никакво обяснение за това как това сътрудничество може да се превърне в установен начин на поведение.

Акселрод доразвива теорията на Наш и изследва не само възможностите за установяване на сътрудничеството, но и за неговата стабилност. Той разглежда въпроса как да се постигне стабилност на това сътрудничество (за да може да еволюира в доминиращо поведение), тъй като той отчита, че присъщата несигурност и липсата на комуникация между заподозрените често водят до сценарий, при който и двамата в крайна сметка се предават един друг, което води до по-лош изход и за двамата.[5] По този начин, чрез емпирични изследвания в икономическата литература се заражда вторият елемент от правния стандарт за наличие на колективно господстващо положение, който ще бъде обяснен по-долу в частта, разглеждаща еволюцията на съдебната практика.

Според икономическата теория не всички олигополни пазари имат ефективна конкуренция. Условията, при които операторите на олигополистичен пазар могат да постигнат свръхконкурентна цена, бяха изяснени през 60-те години на миналия век след публикуването на изследването на носителя на Нобелова награда Стиглър, наречено „Теория на олигопола.“[6] Неговата теория се основава на хипотезата, че олигополистите желаят да се споразумеят, за да максимизират общите си печалби или с други думи да постигнат резултат, който се доближава до този на една единствена доминираща фирма. В своята статия Стиглър пояснява, че олигополистите ще координират поведението си спонтанно само ако характеристиките на пазара правят стимулите за отклонение много ниски или когато отклоненията могат лесно да бъдат открити и има механизъм за наказание за тези, които са се отклонили.

По този начин икономическата теория ни казва, че възпрепятстването на ефективната конкуренция на олигополните пазари може да възникне само при специфични пазарни условия, което прави фирмите способни да координират поведението си, без да комуникират или да влизат в каквато и да е форма на споразумение, за да максимизират съвместните си печалби. Това явление е известно като „мълчаливо съгласуване“.[7]

По-късно съвременната литература, анализираща проблема на олигопола, показва, че предприятията могат да имат стимула и способността да координират поведението си, за да поддържат прекомерни/свръхконкурентни цени в зависимост от определени пазарни условия/фактори, като: нивото на концентрация, стабилността на пазарните дялове във времето, симетрия на разходите, стабилно търсене, хомогенност на продукта, бариери за навлизане, за да назовем само няколко.[8] Освен това икономическата теория показва, че прозрачността е от решаващо значение за постигането на антиконкурентен резултат, тъй като позволява на олигополистите да наблюдават движението на другия и да идентифицират всякакви отклонения от тайното съгласуване.

Както ще видим при обсъждането на съдебната практика, съдилищата на ЕС са направили тези условия част от икономическия тест, необходим за оценката на колективното господстващо положение. От тази гледна точка мълчаливото тайно споразумение и колективното господство са две различни имена за едно и също поведение.[9] Следователно колективното господстващо положение трябва да се оценява въз основа на икономическата концепция за тайно споразумение.[10] Или с други думи, ситуация на олигополен пазар, водеща до неефективна конкуренция, е известна като колективно господство, съвместно господство, координирани ефекти или мълчаливо тайно споразумение. Всички тези термини обаче се отнасят до една и съща ситуация, наричана още „проблем на олигопола“. Икономистите предпочитат термина „мълчаливо тайно споразумение“, защото отразява икономическата концепция за тайно споразумение.

Концепцията за колективно господство претърпя значителна еволюция през последните три десетилетия.[11] Именно развитието на икономическата теория за олигопола повлия върху развитието на практиката на съдилищата на ЕС, която ще бъде разгледана в следващата част на тази статия.

3. Правна рамка и анализ на практиката на СЕС

Основен източник на правото на защита на конкуренцията в България са разпоредбите на чл.21 от ЗЗК, респективно чл. 102 ДФЕС и чл.15 от ЗЗК, респективно чл.101 ДФЕС.

Поведението на предприятия в олигополен пазар, които могат значително да възпрепятстват ефективната конкуренция, могат да попаднат в обхвата на тези разпоредби под формата на злоупотреба с колективно господстващо положение в нарушение на разпоредбата на чл.21 от ЗЗК, респективно чл. 102 ДФЕС или съгласувана практика или забранено споразумение в нарушение на чл.15 от ЗЗК или респективно чл.101 ДФЕС.

А. Злоупотреба с колективно господстващо положение

За разберем правилно икономическата оценка на съвместното господство, трябва да имаме ясно разбиране на икономическия анализ относно наличие на господстващото положение на едно предприятие. Това ще ни позволи да разберем кои аспекти на конкуренцията се засягат при наличие на предприятие с господстващо положение на пазара, както и защо е добавено съвместното господство като политически инструмент.[12]

В чл. 102 от ДФЕС (както и чл. 21 ЗЗК) се посочва, че всяка злоупотреба от едно или повече предприятия с господстващо положение в рамките на вътрешния пазар или в значителна част от него се забранява като несъвместима с вътрешния пазар, доколкото може да засегне търговията между държавите-членки. Понятието за господстващо положение в областта на конкуренцията беше изведено от СЕС по делото United Brands през 1978.[13] Това понятие обозначава състояние на икономическа сила, притежавана от предприятие, което му дава възможност да възпрепятства ефективната конкуренция в рамките на съответния пазар. Тази пазарна сила дава възможност на предприятието да действа независимо от своите конкуренти, клиенти и в крайна сметка от потребителите. Въпреки че постигането на господстващо положение не е незаконно по своята същност и може да е резултат от нормалната дейност на предприятието, разпоредбите за конкуренцията забраняват злоупотребата с такова положение.

Предприятията с господстващо положение притежават способността да определят цени над конкурентните нива, да намаляват производството, да предлагат продукти с по-ниско качество или да намаляват нивата на иновации. Видно от разпоредбата на чл. 21 ЗЗК, господстващото положение може да се споделя съвместно от няколко независими субекти в рамките на конкретен пазар. Следователно, като имаме предвид дефиницията на господстващо положение от United Brands, можем да заключим, че съвместно господство означава възможността на няколко предприятия съвместно да притежават пазарна сила, което ще им позволи съвместно да увеличат цените над конкурентните нива или да засегнат останалите параметри на конкуренцията като качество, разнообразие и иновации. Това на практика означава, че няколко предприятия могат да действат като единен субект на пазара.

Въпросът, който възниква, е каква е причината тези предприятия да успяват да действат като един субект на пазара. Отговорът ще зависи от степента, в която координацията между тях е възможна – именно този въпрос добавя допълнително измерение на анализа, който е относим към анализа на господстващо положение.[14] Бишоп дава добра дефиниция на колективно господство, като го описва като „ситуации, в които фирмите са в състояние да постигнат „разбиране“, така че цените да могат да бъдат увеличени над ефективното конкурентно ниво“.[15]

По този начин поведението на няколко оператора, за които е установено, че са колективно господстващи, може да попадне под забраната за злоупотреба с господстващо положение. Дефиницията за колективно господстващо положение обаче се появява много по-късно с развитието на съдебната практика – както от практиката на Европейската комисия (ЕК), така и от тази на съдилищата на ЕС. Еволюцията на съдебната практика е разгледана в следващата част на тази статия.

3.1. Ранна съдебна практика на колективно господстващо положение

Терминът колективно господстващо положение беше използван за първи път в решението на Европейската комисия по делото Nestle/Perrier , постановено в производство по контрол на концентрациите през 1992 г.[16] Комисията счете, че високите пазарни дялове и ниво на концентрация, бариерите за навлизане и прозрачността, водещи до ценови паралелизъм, вероятно ще доведат до дуополно господстващо положение след сливането, което „значително би попречило на ефективната конкуренция и е много вероятно да причини значителна вреда на потребителите.“[17] Комисията одобри сливането, след като страните поеха задължения, които Комисията одобри. В разглеждания случай на френския пазар за минерална вода има три основни доставчика на бутилирана вода: Nestlé, Perrier и BSN. Nestlé нотифицира Комисията за сливане с Perrier, но и също така планира да продаде източника на Volvic на Perrier на третия участник – BSN, след като придобие контрол върху Perrier. След сливането, Комисията преценява, че олигополният пазар ще предостави възможност на предприятията да се координират и да повишат цените над конкурентните нива. Проблемът е главно в споразумението, според което сливащите се предприятия ще продадат най-известния си бранд на конкурента си с цел елиминиране на асиметрията между участниците на пазара, тъй като наличието на асиметрия затруднява координацията (т.е. след прехвърляне на бранда ще се възстанови симетрията в капацитета на олигополистите, което ще направи възможността им за отклонение от координацията по-трудно).[18]

Първият случай, в който понятието се разглежда в контекста на злоупотреба с колективно господстващо положение, е по делото Italian Flat Glass, където Първоинстанционният съд дава дефиниция на понятието колективно господство:

„По принцип няма нищо, което да попречи на два или повече независими икономически субекта на конкретен пазар да бъдат обединени от такива икономически връзки, че заедно да имат господстваща позиция спрямо други оператори на същия пазар.”[19]

Първоинстанционният съд прие понятието „колективно господстващо положение“ и приложимостта на чл. 102 ДФЕС към повече от едно предприятие. Той обаче изрази несъгласие със заключенията на Комисията, че тримата италиански производители на плоско стъкло колективно притежават господстващо положение. По-специално съдът счете, че Комисията не е успяла да установи наличието на колективно господстващо положение, което според Комисията произтича не от структурата на олигопола, а от споразуменията, които позволяват на производителите да създадат специални структурни връзки с основните дистрибутори, за да контролират предлагането на пазара и структурните връзки, свързани с производството чрез систематичен обмен на продукти, и също така и от много високите им общи пазарни дялове. Важно е да се отбележи, че съдът приема, че оценката на Комисията е „недостатъчно подкрепена“ с доказателства, вместо да изясни, че оценката на колективното господстващо положение трябва да се основава на оценката на пазарните характеристики и дали е възможно да се установи мълчаливо тайно споразумение.

Следващият случай, в който бе разгледан въпросът за оценката за колективно господстващо положение, е делото Kali und Salz. Това е и първият случай в рамките на ЕС за контрол върху сливанията, в който решението на Комисията беше отменено от Съда на ЕС.[20] Комисията разгледа структурните фактори и характеристиките на пазара, като прозрачност на пазара, изравнителна покупателна способност, еластичност на търсенето и структура на разходите по по-малко обширен начин, отколкото в решението Nestle/Perrier.[21] СЕС обаче стига до заключението, че Комисията не е успяла да установи наличието на „свързващи фактори“ и други „икономически връзки“ (наречени структурни връзки) между страните, които се считат за необходими фактори за установяване на колективно господстващо положение. Тези структурни връзки обаче отново не бяха изяснени от СЕС. През същата година, в решението по делото Almelo, СЕС потвърди отново, че за да съществува колективно господстващо положение, предприятията в групата трябва да бъдат свързани по такъв начин, че да възприемат едно и също поведение.[22]

По-късно, в делото Gencor, Комисията решава да блокира сливането като несъвместимо с общия пазар и функционирането на Споразумението за Европейското икономическо пространство, тъй като би довело до създаването на доминираща дуополна позиция между Amplats и Implats/LPD.[23] След обжалване на забраната, Първоинстанционният съд разви стандарта, приложим за оценка на колективното господстващо положение от предишната съдебна практика. В решението си Първоинстанционният съд приема, че връзките (структурни или икономически) не представляват необходимо изискване за създаване на колективно господстващо положение. Вместо това, Съдът изясни, че при определени пазарни характеристики, икономическите връзки могат да бъдат създадени само от олигополна взаимозависимост на участниците в олигопола, поставяйки правния стандарт в съответствие с икономическата теория, която беше изяснена по-горе.[24] Тази позиция на Съда също така коригира погрешното схващане, че колективното господстващо положение непременно изисква структурни връзки след решението Italian Flat Glass.[25]

Съдът допълнително изясни, че големият пазарен дял в ситуация на дуопол може да се счита за „силна индикация за съществуването на колективно господстващо положение.“[26] Освен това съдът разглежда олигополни пазарни характеристики, като концентрация на пазара, прозрачност и хомогенност на продукта като улесняващи фактори, позволяващи на участниците на пазара да предвиждат поведението на другия и да съгласуват поведението си на пазара, по-специално по такъв начин, че да увеличат максимално общите си печалби чрез ограничаване на производството с оглед повишаване на цените.[27] От тази гледна точка съдът за пръв път приравни понятието за колективно господство с понятието за мълчаливо тайно споразумение, установено в икономическата теория, като по този начин сближи правния и икономическия тест за оценка.[28]

Тази позиция беше подкрепена от СЕС в по делото Compagnie Maritime Belge Transports v Commission.[29] Съдът потвърди констатацията на Комисията за колективно господстващо положение между корабни линии, които са били членове на линейна конференция (което предполага, че е имало връзки между предприятията, произтичащи от общото им членство). В него се посочва, че колективно господстващо положение предполага, че господстващо положение може да бъде притежавано от два или повече субекта, независими от едни и други, ако от икономическа гледна точка действат заедно на конкретен пазар като колективен субект.[30] СЕС уточнява, че за да се установи, че е налице колективно господство, трябва да се вземат под внимание фактори, като например структурата на въпросния пазар. Това решение потвърди позицията, че наличието на координация, базирана на определени характеристики на пазара, е достатъчно за установяване на съвместно господство.

3.2. Нова ера в оценката на колективното господство

През 2002 г. решението по делото Airtours/First Choice доведе до окончателно изясняване на стандарта за оценка на колективното господстващо положение. При анализ на сливане съгласно Регламент 139/2004 за сливанията, Европейската комисия разгледа внимателно пазара, като изрази загриженост, че сделката ще доведе до ограничаване на капацитета и по този начин ще увеличи цените на ваканционните пакети над конкурентното ниво поради създаването на колективно господстващо положение. В резултат на това, Европейската комисия блокира сливането, позовавайки се на потенциалните неблагоприятни ефекти върху конкуренцията. Airtours оспори решението пред Първоинстанционния съд, който отмени решението на ЕК, и разви концепцията за колективно господстващо положение на олигополни пазари. Съдът посочва, че са необходими три условия за това координацията да бъде устойчива – т.нар. „Airtours conditions“ – списък с условия за наличието на ефект на координирано поведение след сливането, който съдържа следните задължителни елементи:

- Всеки оператор трябва да има способността да наблюдава поведението на останалите по отношение на това дали приемат обща политика (прозрачност);

- Ситуацията на мълчаливо тайно споразумение трябва да бъде устойчива във времето (устойчивост). Предприятията трябва да са в състояние да поддържат съгласуваната практика чрез мониторинг на поведението на участниците и съответно да има механизъм, чрез който да се „накаже“ отклонилият се участник;

- Съгласуваната практика не трябва да бъде застрашена от трета страна (фирма извън споразумението, новонавлязъл участник или силни клиенти);[31]

Според Първоинстанционния съд тези условия, базирани на пазарните характеристики, позволяват на олигополистите да координират поведението си и да наблюдават, откриват и наказват всяко отклонение от тези условия, което в крайна сметка прави координацията успешна, без да са необходими изрични споразумения. Съдът разясни значението на термина „икономически връзки“, използван в предишната практика за вземане на решения. Според Cъдът колективно господство на олигополен пазар може да бъде установено, само ако пазарната структура е податлива на мълчалива координация. Освен това изясни, че самото описание на пазарните характеристики, което прави олигополистите взаимозависими, без да е необходим наказателен механизъм, прави теста на Комисията за колективно господство неправилно приложен. Накрая Съдът приема, че оценката на това дали потребителите имат значителна покупателна способност и могат да реагират на повишената цена, като преминат към малки оператори, представлява важна част от оценката. Както икономистите Caffarra и Kühn заключават:

„За основен принос на решението се приема изричното идентифициране на съвместното господство с икономическата концепция за мълчаливото тайно съгласуване. Съдът изяснява, че тайното съгласуване, както всеки друг случай на злоупотреба, който може да се материализира след сливането, трябва да се разглежда съгласно членове 81 и 82. Фокусът на контрола върху сливанията трябва да бъде върху това дали сливането ще увеличи възможността за осъществяване на координация или мълчаливо съгласуване.”[32]

Значението на решението е в неговия ясен стандарт, който показва на регулаторите как да подходят към анализ в олигополни пазарни структури и изясняването кога олигополът може да се счита за конкурентен. Този стандарт беше потвърден в делото Impala II от СЕС.[33]

След решението по делото Airtours оценката за колективно господстващо положение беше изяснена, но остана неясно дали същите правила са приложими съгласно чл. 102 ДФЕС, доколкото решението е постановено в производство по контрол върху концентрации. Този въпрос обаче беше изяснен в решението по делото Laurent Piau през 2005 г. .[34], откъдето става ясно, че оценката на колективното господстващо положение по чл. 102 ДФЕС и контролът върху сливанията трябва да се основават на едни и същи принципи.[35] Съдът също така цитира делото France v Commission, където се подкрепя аргументът, че тестът за колективно господство е същият по чл. 102 ДФЕС, както е съгласно Регламента за сливанията.

Значението на решението по делото Airtours, отразено в реформата на контрола върху сливанията

След решението по делото Airtours ЕК започна реформа на контрола върху сливанията в ЕС. Новият пакет изискваше оценка на въздействието на хоризонталните сливания върху конкуренцията и потребителите, а не върху структурата на пазара, т.е. ще възпрепятства ли сливането съществено конкуренцията.

Новият тест предполага, че господстващото положение вече не е съществено условие за забрана на сливане, което предполага, че обхватът на контрола върху сливанията е разширен до сливания, които водят до олигополи, които могат да създадат значителна пречка за ефективната конкуренция (т.нар. координирани ефекти). В своите насоки относно оценката на хоризонталните сливания, Комисията базира оценката на координираните ефекти върху икономическата теория за мълчаливото тайно споразумение, която отразява точно правния тест за колективно господстващо положение, приет в решението Airtours. Насоки относно оценката на хоризонталните сливания съгласно Регламента на Съвета относно контрола върху концентрациите между предприятия (2004/С 31/03), разглеждат следните фактори, които улесняват пазарната координация: концентрация на пазара, хомогенност на продукта, стабилност на ценовите нива и търсенето, ниска иновация, прозрачност на пазара, симетрична структура на разходите, бариери за навлизане. Като се има предвид, че всяка една концентрация води до структурна промяна на пазара, оценката на координираните ефекти като възможна теория за вредата съгласно Регламента за сливанията е насочена към предотвратяване възникването на такава пазарна структура, която е благоприятна за мълчалива координация.

Чл.102 ДФЕС, за разлика от контрола върху концентрации, не се занимава с пазарната структура, а с поведението на предприятията, и затова следващата стъпка след установяването на господстващо положение, е да се установи дали предприятията съвместно злоупотребяват с тази позиция. Както беше посочено по-горе, от дефиницията за господстващо положение следва, че дадено предприятие е в такава позиция, когато е в състояние да предотврати поддържането на ефективна конкуренция на съответния пазар, да бъде в значителна степен независимо от своите конкуренти, своите клиенти и в крайна сметка от потребителите.[36] Освен това се пояснява, че господстващото положение означава, че дадено предприятие не трябва да бъде подложено на ефективен конкурентен натиск, т.е. трябва да има значителна пазарна мощ, която е силата да влияе на пазарните цени, производството, иновациите, разнообразието или качеството на стоките и услугите, или други параметри на конкуренцията.

За да представлява нарушение по чл. 21 от ЗЗК и/или чл. 102 ДФЕС, едностранното поведение на предприятието/a с(ъс) (съвместно) господстващо положение трябва да има реален или потенциален антиконкурентен ефект и да е от естество да засегне потребителските интереси. Whish и Bailey идентифицират основните категории злоупотреби, а именно експлоатативна злоупотреба и изключваща злоупотреба с колективно господстващо положение.[37] Експлоатативната злоупотреба на пазара се извършва, когато предприятието налага прекомерно по-високи цени от пазарните, което е постигнато в условията на липса на конкуренция, елиминирана посредством мълчаливото споразумение. Налагането на прекомерно високи цени само по себе си е изрично забранено в чл. 102, пар. 2, буква а), респективно чл. 21 буква а).

Б. Съгласувана практика или тайно споразумение

Както беше уточнено по-горе, олигополните пазари с определени характеристики създават условия за координиране на поведението на участниците на пазара, дори без да влизат в споразумения или да прибягват до съгласувани практики по смисъла на чл. 15 ЗЗК/чл. 101 от ДФЕС.

Разпоредбата по чл.15 от ЗЗК гласи: (1) Забранени са всякакъв вид споразумения между предприятия, решения на сдружения на предприятия, както и съгласувани практики на две или повече предприятия, които имат за цел или резултат предотвратяване, ограничаване или нарушаване на конкуренцията на съответния пазар, като:

- пряко или косвено определяне на цени или други търговски условия;

- разпределяне на пазари или източници на снабдяване;

- ограничаване или контролиране на производството, търговията, техническото развитие или инвестициите;

- прилагане на различни условия за един и същ вид договори по отношение на определени партньори, при което те се поставят в неравноправно положение като конкуренти;

- поставяне сключването на договори в зависимост от поемането от другата страна на допълнителни задължения или от сключването на допълнителни договори, които по своя характер или съгласно обичайната търговска практика не са свързани с предмета на основния договор или с неговото изпълнение.

Както е видно, разпоредбата забранява споразумения между предприятия, решения на сдружения на предприятия, както и съгласувани практики на две или повече предприятия, т.е. чл. 101 ДФЕС и забраната по чл.15 ЗЗК се прилагат както за съгласувани практики, така и за споразумения. Това налага да се изясни каква е разликата между забранено споразумение и съгласувана практика.[38]

Европейската комисия и Съдът на ЕС са идентифицирали понятието съгласуванa практикa като забранено поведение съгласно чл. 101 ДФЕС, което се различава от забранените споразумения. Докато забранените споразумения или картели изискват комуникация между конкуренти, което по принцип е нарушение на конкурентното право само по себе си, мълчаливото тайно споразумение не е задължително да включва „споразумение“ в правния смисъл и също така не e задължително да включва комуникация между страните. Означава се като мълчаливо тайно споразумение само защото резултатът (по отношение на определяне на цени или произведени количества, например) може да наподобява изрично споразумение или дори официален картел. А по-добър термин от правна гледна точка може да бъде „мълчалива координация“.[39] Основната разлика е, че съгласувана практика/мълчалива координация може да съществува, когато има неформално сътрудничество без официално споразумение или решение, докато при споразуменията, конкурентите трябва да комуникират, за да достигнат и поддържат координация. При концентрирани пазарни структури, т.е. при олигополни пазари с достатъчно висока пазарна прозрачност, фирмите могат да постигнат пазарни резултати, които са идентични на забранено споразумение/картел, без да е необходимо да комуникират помежду си.

В допълнение, и мълчаливото, и изричното тайно споразумение имат подобни неблагоприятни ефекти върху благосъстоянието на потребителите, тъй като и двете форми на поведение увреждат конкуренцията и водят до увеличаване на цените, и засягат негативно останалите параметри на конкуренцията като качество, избор и иновации. Това, на свой ред, предполага, че мълчаливото тайно споразумение трябва да бъде разгледано съгласно законите за конкуренцията и да се третира от правоприлагащите органи със същата степен на загриженост като картелите.

Много характеристики на пазара могат да повлияят на устойчивостта на тайното споразумение. Така например, основните структурни променливи, като броят на конкурентите, бариерите за навлизане, как фирмите си взаимодействат и прозрачност на пазара. На второ място, характеристики на търсенето и на предлагането. На следващо място, дали фирмите са в симетрична ситуация, със сходни разходи и производствен капацитет или има значителни разлики, асиметрия в разходи и капацитет? Предлагат ли фирми подобни продукти или има значителна вертикална или хоризонтална диференциация? Някои други фактори, характерни за олигополите, улесняват мълчаливото тайно споразумение, като например:

- високо ниво на концентрация и симетрични пазарни дялове,

- стабилността на пазарните дялове във времето,

- симетрия на разходите,

- стабилно предвидимо търсене,

- хомогенност на продукта,

- бариери за влизане,

- свръхкапацитет или симетрия в капацитета,

- прозрачност.[40]

Пазарни структури, които притежават гореизброените характеристики, улесняват възникването на съгласувани практики.[41] Наличието на тези фактори и това, че реакциите на участниците на пазара следват поведението на останалите, което е продиктувано от самата олигополна структура, обаче само по себе си не показва дали има споразумение, освен ако не се установят допълнителни фактори, които показват координация между фирмите. Tова беше потвърдено от СЕС по делото Zuchner/Bayerische Vereinsbank AG.[42] В последващо решение по делото Wood Pulp, Европейската комисия отново анализира границите на понятието за паралелно поведение.[43] Комисията заключи, че е налице съгласувана практика, произтичаща от паралелното поведение, след като установи пряк и непряк обмен на ценова информация и че пазарът не е тесен олигопол, в който паралелното ценообразуване би било очаквано.[44] СЕС обаче не се съгласява и отменя констатациите на Комисията, като уточнява, че предоставянето на цени на трети страни не е нарушение на чл. 101 ДФЕС, тъй като купувачите на дървесна маса обсъждат цените открито и пазарът е прозрачен.[45] По отношение на структурата на пазара, СЕС отново отхвърля аргумента на Комисията, след като взема предвид флуктуациите на пазарните дялове. Това е така, тъй като при координирано поведение, пазарните дялове следва да имат по-постоянни/непроменливи стойности без колебания и флуктуации (колебанията показват наличие на конкуренция между участниците).[46]

С последващо решение на Първоинстанционния съд по делото CISAC, поредно решение на Комисията беше отменено с мотива, че не е доказала съгласувана практика, тъй като не е доказала координация и не е представила доказателства, показващи паралелно поведение.[47] С отмяната на тези решения, СЕС демонстрира висок стандарт на доказване на съгласувана практика, като идентифицира фактори или улесняващи практики, които да демострират как паралелното поведение се превръща в съгласувана практика. Тези фактори включват степента на прозрачност на пазара, колко конкурентен е пазарът и др. пазарни характеристики, обяснени по-горе. СЕС посочва, че за да попадне в обхвата на чл. 101 ДФЕС, поведението на страните трябва да се проучи задълбочено, за да са установи, че координацията действително постига съгласувана практика. Много важно пояснение по отношение на понятието „съгласувана практика“ беше направено от генерален адвокат Менгози по делото MasterCard. в което той стига до заключението, че както решенията на сдружения на предприятия, така и съгласуваните практики са координация, независимо от нейната форма.[48]

Очевидно е, че фирмите имат стимул да се споразумеят и че олигополите благоприятстват за постигането на съгласувани практики. Природата на олигополите, съчетана с икономическите проблеми на тайни споразумения, като свръхконкурентни печалби и неефективен пазар, демонстрират ясно риска за функциониращ конкурентен пазар. Основният въпрос е да се установи дали страните, дори и да не са сключили споразумение, съзнателно са заменили ефективната конкуренцията със сътрудничество помежду си.[49] Доказването на съгласие може да бъде лесно, когато има преки доказателства, но може да бъде показано и чрез косвени доказателства.

Каква е разликата между преки и косвени доказателства?

Ще се съсредоточим върху споразумение въз основа на косвени доказателства. За да се осъществи мълчалива координация, е необходимо фирмите да следват обща форма на поведение. Това включва подобни цени, подобни промоции, подобни клаузи в договорите с потребителите (което може да се установи на телекомуникационния пазар в България, както ще бъде анализирано по-долу). Това обаче може да включва и паралелни решения за увеличаване на цените: такива решения, сами по себе си биха оказали въздействие върху цените във въпросната индустрия, за да се постигнат и поддържат свръхконкурентни цени (което също може да се установи на телекомуникационния пазар в България, както ще бъде анализирано по-долу).

Координацията може да бъде и под форма, насочена към ограничаване на производството или посредством разделяне на пазара, например по географски региони или други потребителски характеристики, или посредством разпределяне на договори на пазари, на които се извършват търгове.

3.3. Концепцията за колективно господстващо положение в Европейския кодекс за електронни съобщения

Концепцията за колективно господстващо положение отново попадна в светлината на прожекторите със законодателната дискусия след предложението на Комисията за новия Европейски кодекс за електронни съобщения и придружаващите го Насоки за пазарен анализ и оценка на значителна пазарна мощ (SMP Guidelines). Ревизираните насоки са изготвени, като се има предвид, че с либерализацията на телекомуникационната индустрия на ЕС пазарната структура в почти всички държави-членки е променена от монопол на олигопол. Както беше посочено по-горе, икономическата теория ни учи, че докато някои олигополни пазари са конкурентни, други са склонни към координирани антиконкурентни стратегии (злоупотреба с колективно господство). От тази гледна точка доктрината за колективно господство може да има все по-важна роля в борбата с поведението на олигополистите, което може да доведе до нарушаване на ефективната конкуренция в телекомуникационната индустрия.

Кодексът за електронни комуникации на ЕС, приет през 2018 г., се прилага за всички електронни комуникационни услуги в ЕС. Държавите членки са имали задължение да транспонират кодекса до декември 2020 г. Към настоящия момент кодексът е приет в България.[50]

Съгласно промените в в чл. 51 Закона за електронни съобщения (ЗЕС), (изм. – ДВ, бр. 20 от 2021 г.):

„Предприятие със значително въздействие върху пазара“ е предприятие, което самостоятелно или съвместно с други се ползва от позиция, равностойна на господстваща, т.е. позиция на икономическа сила, позволяваща му да следва поведение до съществена степен независимо от конкуренти, ползватели и крайни ползватели.

„Съвместно значително въздействие върху пазара“ е положение, при което две или повече предприятия, действащи на един и същ пазар, който се характеризира с липса на ефективна конкуренция и на който нито едно от предприятията не притежава самостоятелно значително въздействие, могат да имат значително въздействие върху него дори при отсъствие на структурни или други връзки между тях.

Пояснения относно регулаторната рамка

Новата регулаторна рамка приема дефиницията на Директива 2002/21/ЕО на Европейския парламент и на Съвета от 7 март 2002 година относно общата регулаторна рамка за електронните съобщителни мрежи и услуги (Рамковата директива от 2002 г.) съгласно която едно предприятие се счита за притежаващо значителна пазарна сила, ако индивидуално или съвместно с други се радва на позиция, еквивалентна на господстващо положение, тоест позиция на икономическа мощ, която му предоставя възможността да се държи в значителна степен независимо от конкурентите, клиентите и в крайна сметка потребителите. Това определение възприема определението за господстващо положение от съдебната практика на съдилищата на ЕС по чл. 102 ДФЕС Регламент (ЕС) № 531/2012 на Европейския парламент и на Съвета от 13 юни 2012 година относно роуминга в обществени мобилни съобщителни мрежи в рамките на Съюза (Регламента за електронните съобщения). По този начин концепцията за колективна значителна пазарна сила е еквивалентна на тази за колективно господстващо положение. съгласно правото на конкуренцията на ЕС.

Чл. 162 от Кодекса за електронните телекомуникации съдържа същия текст като съображение 26 от Рамковата директива от 2002 г. и предвижда, че: „За две или повече предприятия може да бъде установено, че имат съвместно доминиращо положение, не само когато между тях съществуват структурни или други връзки, но и когато структурата на съответния пазар води до координирани резултати, това означава, че насърчава паралелно или съгласувано антиконкурентно поведение на пазара.“ Това отразява определението за колективно господстващо положение, разработено от съдилищата на ЕС, както беше посочено по-горе.

Насоките специално разглеждат въпроса за колективното господстващо положение, като дават обширен преглед на практиката на съдилищата на ЕС относно колективно господстващо положение. Първо, Насоките изясняват, че определението за съвместна значителна пазарна сила е извлечено от определението за колективно господстващо положение съгласно законодателството на ЕС в областта на конкуренцията, както е предвидено в съдебната практика на съдилищата на ЕС. На второ място, Насоките предоставят стандарт за оценката на съвместна значителна пазарна сила въз основа на икономическия тест, разработен от Съда в решението Airtours, като изрично изброява трите кумулативни критерия, необходими за установяване на колективно господстващо положение. Подчертава се също, че констатацията за съвместна значителна пазарна сила може да бъде направена във връзка с олигополната структура на пазара, която води до мълчаливи координирани ефекти върху пазара и по-специално въз основа на оценката на следния неизчерпателен списък на пазара характеристики като: пазарни дялове, еластичност на търсенето, вертикална интеграция, съвместимост на разходите и продукцията, цялостно мрежово покритие, рентабилност и нива на среден приход на потребител, относителна симетрия на оператора и свързаното сходство на операциите на дребно. Освен това в Насоките се посочва, че оценката на тези параметри трябва да се извършва за всеки отделен случай и да се вземат предвид националните обстоятелства.

За изследването на нивото на прозрачност Насоките предвиждат, че поради специфичните характеристики на електронните комуникации, доказателство за близко съответствие на цените, особено когато те са над конкурентните нива, може да бъде индикация за прозрачност дори без доказателства за силна прозрачност на пазара.

Насоките също така предоставят индикации за оценка на устойчивостта въз основа на съдебната практика на съдилищата на ЕС. По-специално, при оценката на възможността за стимул на членовете на олигопола да не се отклоняват от условията на координация е достатъчно да се вземе предвид самото съществуване на ефективен възпиращ механизъм, което означава, че не трябва да се докаже необходимостта от упражняване на санкция. И накрая, Насоките предоставят разяснения относно оценката на външните фактори, включително „икономически съображения за това дали операторите, присъстващи в момента на пазара извън мълчаливо сключващия се олигопол, действат като маргинален(и) конкурент(и), или имат потенциала да станат независими(и), или дали клиентите имат достатъчна компенсираща сила на купувача, за да застрашат тайния механизъм.

Оценката на тези външни фактори отразява третото условие на теста на Airtours, описано по-горе. От тази гледна точка общите принципи и правният стандарт за представяне на доказателства за колективно господстващо положение по чл. 102 ДФЕС са приложими в случаите на колективна значителна пазарна сила в телекомуникационния бранш. В крайна сметка, може да се заключи, че Насоките за предоставят достатъчно разяснения за това как концепцията за колективна значима пазарна сила трябва да бъде използвана в контекста на новата регулаторна рамка на ЕС.

4. Анализ на телекомуникационния пазар в България

Основният фокус на икономическата оценка на телекомуникационния пазар в България е да се оцени ефектът върху конкурентната среда по отношение на възможни неблагоприятни ефекти за потребителите. Тези неблагоприятни ефекти могат да възникнат в резултат на способността на предприятията – действайки съвместно/координирано – да повишават цените (или да понижават качеството), да налагат условия и нелоялни търговски практики, да налагат обвързани или пакетни продажби, да определят тарифи едностранно и др. За да се отговори на този въпрос, е необходимо да се изследва структурата на телекомуникационния пазар в България и пазарното положение на предприятията, опериращи на него.

Следва да се уточни, че фокусът на анализа ще е на пазарите, на които оперират мобилните оператори, които са: пазар на фиксираната гласова телефонна услуга, разпространението на телевизионни програми на дребно, фиксиран достъп до интернет на дребно, фиксиран достъп до интернет през мобилна мрежа и мобилни услуги.[51] Анализът ще бъде фокусиран върху пазара на предоставяне на мобилни услуги, като основен и съставляващ най-голям процент в портфолиото от услуги на дружествата. Предприятията също така предлагат пакетни услуги.[52] Съгласно годишните доклади на Комисията за регулиране на съобщенията (КРС)пред последните няколко години се наблюдава трайна тенденция на ръст в дела на пакетните услуги, като двойната пакетна услуга през 2022 г. обхваща 99,3% от общия брой абонати на пакетни услуги.[53] Приходите от пакетни услуги през 2022 г., съгласно доклада на КРС, възлизат на 1,609 млрд. лв. и отчитат ръст от 12,4% спрямо предходната година. Следващата стъпка от анализа включва изследване на пазарната структура, и определяне на пазарното положение на участниците на пазара.

4.1. Пазарно положение на мобилните оператори

Главна характеристика на пазарното положение на реалните участници на съответния пазар са техните пазарни дялове. За да бъдат коректно определени пазарните дялове на предприятията, е необходимо да бъде намерен такъв критерий за измерване и оценка на тяхното пазарно положение, който най-много съответства на същността на продукта, формиращ съответния продуктов пазар, и който дава възможно най-точна информация за общия обем на съответния пазар и за относителната тежест на присъствието на всеки от участниците на него. В конкретния случай за определяне на пазарните дялове на участниците на телекомуникационния пазар в България, съгласно публична информация от годишните доклади на КРС, са използвани данни за брой абонати и приходи от продажби.

Следва да се подчертае, че пазарните дялове на предприятието следва да се изследват в динамика за период от няколко години в сравнение с определянето на пазарния дял за един отрязък от време, тъй като това може да не отрази динамичната природа на пазара. Както беше уточнено по-горе, променливите стойности на пазарните дялове на предприятията са индикатор за ефективна конкуренция. Стабилността на пазарните дялове може да бъде индикатор за липса на ефективна конкуренция в даден пазарен сегмент и може да е индикация за наличие на координация. Динамиката на пазарните дялове е важен индикатор, който СЕС взе под внимание по делото Wood Pulp и изрази несъгласие с Комисията. Ситуации, в които предприятие увеличи с бързи темпове ниския си пазарен дял, могат да означават, че бариерите за разрастване на този съответен пазар са ниски. Поради тази причина, пазарните дялове следва да се изследват в динамика.

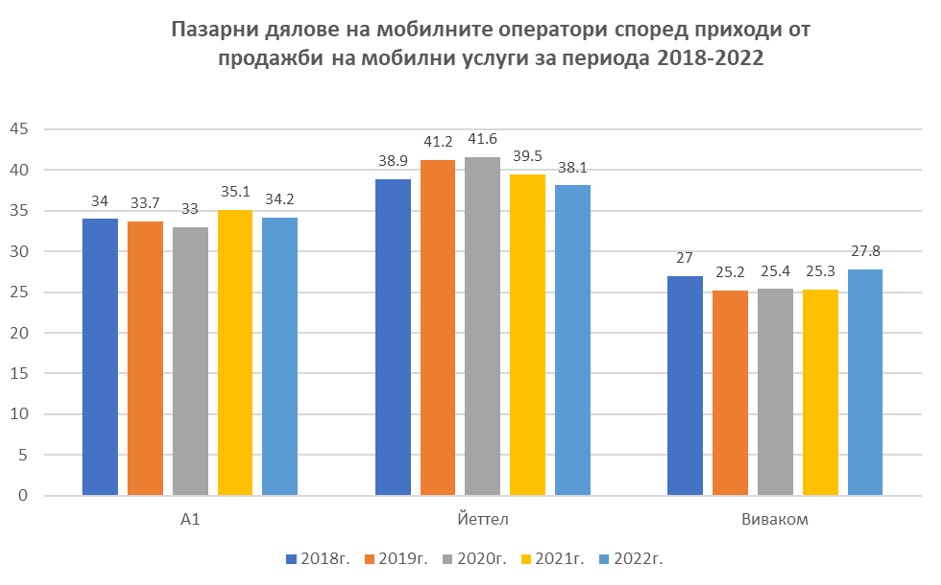

Пазарен сегмент „мобилна услуга за гласови съобщения“[54]

Безспорно установено в годишният доклад на КРС е, че през 2022 г. общо три предприятия в България предоставят мобилна гласова услуга – това са предприятията „А1 България“ ЕАД, „Йеттел България“ ЕАД и „Виваком България“ ЕАД.

Фигура № 1

Данните показват, че на пазарен сегмент „мобилна услуга за гласови съобщения “ не се наблюдава разместване на пазарните позиции на А1, Йеттел и Виваком след напускането на сегмента в края на 2021 г. на „Булсатком“ ЕООД, който е с незначителни позиции с пазарен дял 0,01.

Фигура № 2

Пазарните дялове на база на приходите на дребно за периода 2018-2022 г. показват много слабо разместване в стойностите на показателя и при трите водещи мобилни предприятия, чийто размер обаче е недостатъчен, за да пренареди позициите на предприятията в сегмента, както и се посочва изрично в годишния доклад на КРС за 2022 г. Данните също показват, че въпреки много слабото разместване на пазарните дялове, стойностите на пазарните дялове за 2022 г. и при трите мобилни предприятия се връщат на нивата си от 2018 г. Стабилността на пазарните дялове през разглеждания пазар и особено сближаването на пазарните дялове е индикация за липса на ефективна конкуренция. На базата на същите пазарни дялове и тяхната динамика, в Решение №567 от 2003 г. Становище относно Проект на годишен доклад на КРС за 2022 г., КЗК стига до противоположния извод, а именно, „че участниците на пазара се стремят да се конкурират помежду си, като предлагат по-изгодни условия на потребителите“, без да изложи аргументи за това свое заключение.

Правилната интерпретация на динамиката на пазарните дялове показва, че ако операторите се конкурираха помежду си чрез предлагане на изгодни условия за потребителите, те (потребителите) щяха да се прехвърлят от един оператор към друг, респективно този, който предлага по-добри условия, което щеше да доведе до разместване или раздалечаване на пазарните дялове. Данните обаче красноречиво показват липса на съществена динамика. Напротив, показват сближаване на пазарните дялове, което, както се установи по-горе, е знак за липса на конкуренция. По-внимателният анализ, който е извършен по-долу, показва, че сближаването на пазарните дялове, в комбинация с останалите обстоятелства, включително данните за свръх печалби, еднакви клаузи в договорите, еднакви продукти (т.напр. липсва предлагане само на мобилна услуга без включен интернет за потребители, които не използват интернет) индикира координирано поведение.

Възможност за преносимост на номера

Преносимост на номерата е възможността абонатите/потребителите да запазят мобилния си номер при смяна на доставчика (оператора на мобилна телефонна услуга).[55] Това изменение на закона беше продуктувано от необходимостта да се улесни свободната смяна на доставчика и по този начин да се засили конкуренцията в сектора. Преносимостта на номерата е полезен индикатор за интензивността на конкуренцията на пазара, тъй като възможността на потребителя да премине при друг доставчик, в случай, че е недоволен от услугата или конкурентен оператор предлага по-добри условия и по-ниски цени, оказват натиск върху доставчиците да намалят цените и да подобрят качеството на продуктите.

Според КЗК, броят на пренесени номера е значителен, като се позовава на данни през 2022 г., когато пренесените номера са 240 397, за предходната година пренесените номера са 195 718, а през 2020 г. са 135 852. Следва да се отбележи, че заключението на КЗК е неправилно, тъй като съобщаването на номиналния брой пренесени номера само по себе си не дава пълна представа за ефекта от наличието на възможност за пренасяне на номера. За да се прецени правилно дали пренасянето на номера може да окаже ефект върху начина, по който се конкурират мобилните оператори, следва да се изчисли процентното съотношение на пренесените номера спрямо общия брой абонати. Този анализ е представен в таблицата по-долу:

Таблица №3

| 2019 г. | 2020 г. | 2021 г. | 2022 г. | |

| пренесени мобилни номера | 170 991 | 135 852 | 195718 | 240397 |

| общо мобилни абонати | 8 134 581 | 7 945 739 | 7 902 756 | 7 964 361 |

| % на пренесените спрямо общия брой абонати | 2.1% | 1.71% | 2.48% | 3.02% |

Данните в таблицата показват, че всъщност процентът на пренесените номера е незначителен спрямо общия брой абонати. Като сравнение, може да се посочи изследване в Обединеното кралство, Великобритания и Северна Ирландия, където според Доклад на Ofcom (английският телекомуникационен регулатор), озаглавен: Consumer switching: Consumer experience of switching mobile communications services and options for process reforms, 16% от потребителите са се възползвали и да пренесли номера си в мрежата на конкурентен оператор на мобилни услуги.[56] Въпреки че са в пъти по-големи от данните за България, тези резултати са интерпретирани от регулатора като ниски/ незадоволителни. От изследването става ясно още, че регулаторът в Обединеното кралство, Великобритания и Северна Ирландия използва тези данни като основен знак за реална конкуренция на пазара на мобилни услуги.

Възможността за пренонимост на номерата е важен показател, но скоростта, с която потребителите преминават от един доставчик към друг, представлява още по-ясен индикатор за интензивността на конкуренцията на пазара. Тук следва да се отбележи, че смяната изисква усилия, потребителите понасят разходи и това също може да ги откаже от активното участие на пазара.

Поради тази причина, английският телекомуникационен регулатор работи непрекъснато в посока улесняване на преносимостта на номера и през 2019 г. въвежда т.нар. Text to Switch – политика, която позволява на клиентите на мобилните мрежи лесно да превключват от един доставчик към друг само с изпращане на текстово съобщение, с което получават ПАК кода, който след това трябва да бъде съобщен на новият оператор. След въвеждането на тези промени, преминаването от един доставчик към друг се увеличава значително.[57] Switching Tracker анализ на английския телекомуникационен регулатор показва по-добро конкурентно търсене на мобилния пазар, при което потребителите са почти два пъти по-склонни да сменят своя мобилен доставчик, като процентът се увеличава от 10% през 2018 г. на 16% през 2021 г. Както беше споменато, тези резултати са интерпретирани от регулатора като ниски/ незадоволителни, но е отчетено значителното увеличение, което в процентно изражение е 60% за последната година. За контраст, процентът на увеличение на пренесените номера в България за последната година е 22%.

Анализ на данните на Ofcom относно предлагане на пакетни продажби и поведението при смяна на доставчика на телекомуникационни услуги показва, че обединяването на множество услуги заедно с широколентовия достъп до интернет увеличава разходите на потребителите за преминаване от един доставчик към друг и задържа преносимостта на номерата на ниски нива. Потребителите, които купуват пакет, включващ платена телевизия заедно със стационарен и мобилен телефон, има по-малка вероятност да преминат от един доставчик към друг, в сравнение с някой, който използва само широколентов или/и стационарен телефон. Когато пакетът включва и предоставянето на мобилни устройства (безплатно или на по-ниска цена), е още по-малко вероятно да сменят доставчика си.

Основната констатация от регресионен анализ на английския телекомуникационен регулатор е, че потребителите, които комбинират своята широколентова връзка с други услуги, има по-малка вероятност да сменят доставчика в рамките на 12 месеца. Освен това вероятността от прехвърляне на номерата намалява с добавянето на повече услуги към основния пакет. Поради тази причина, английският телекомуникационен регулатор се стреми да ограничи предлагането на пакетни продажби, с цел по лесно преминаване от един доставчик на друг. За контраст, предлагането на пакетни продажби на българският пазар е тенденция, която мобилните оператори налагат от години, като към 2022 г. двойните пакети, включващи две електронно-съобщителни услуги, представляват 99,3% от общия брой абонати на пакетни услуги.[58] Тези данни показват, че чрез засилено предлагане на пакетни услуги мобилните оператори затрудняват прехвърлянето на номерата и смяната на доставчика, а по този начин и възможността за ефективна конкуренция.

Анализ на пазарната концентрация

Следваща стъпка от анализа на конкурентната среда на телекомуникационния пазар е установяването на нивото на пазарна концентрация, като едно от условията за наличие на олигополна пазарна структура. В много индустрии нивото на конкуренция зависи от броя на конкуриращите се предприятия на съответния пазар. Когато броят на конкурентите в отрасъла е голям, при равни други условия, можем да очакваме по-висока степен на конкуренция. Като цяло може да се направи заключението, че когато броят на фирмите в дадена индустрия расте, търсенето в сектора става по-еластично, защото потребителите имат алтернативни доставчици, в случай че едно от предприятията повиши цените. Разбира се, конкуренцията може да е ефективна и при само двама участници на пазара при липса на бариери за навлизане и разрастване.

Степента на пазарна концентрация може да се изчислява чрез използване на показателите Индекс на Херфиндал – Хиршман (HHI) и коефициент на концентрация (СR). Следва да се направи уточнението, че Индексът на Херфиндал – Хиршман не може да даде детайлна информация за конкурентната среда в сектора, тъй като не отчита бариерите за навлизане и разрастване, както и наличието на свободен капацитет, които следва да се разгледат и вземат под внимание в своята съвкупност.

Индексът на Херфиндал – Хиршман се изчислява, като се съберат стойностите на квадрат на индивидуалните пазарни дялове на големите предприятия. Няма вероятност да се установят обезпокоителни симптоми по отношение пазарна концентрация, чиито нива на HHI са под 1000. Такива пазари обикновено се приема, че функционират в условия на интензивна конкуренция. Също така няма вероятност да се установят обезпокоителни симптоми по отношение на конкуренция на пазар, чиито нива на HHI са между 1000 и 2000, което показва сравнително конкурентен пазар със средно ниво на концентрация. Всяка стойност над 2000 обаче показва слабо конкурентен пазар, с високо ниво на концентрация.[59] В конкретния случай в България индексът на концентрация приема стойности от 3402 до 3350 за периода 2018-2022 г. по отношение на стойностите на пазарните дялове според броя на абонатите и между 3398 и 3394 по отношение на стойностите на пазарните дялове според приходи от продажби. Тези данни дават индикация за силно концентриран пазар с ниско ниво на конкуренция. Данните са представени в следващата таблица.[60]

Таблица №4

| 2018г. | 2019г. | 2020г. | 2021г. | 2022г. | |

| HHI/брой абонати | 3402.06 | 3387.42 | 3379.42 | 3362.38 | 3350.74 |

| HHI/приходи от продажби | 3398.21 | 3468.17 | 3464.72 | 3432.35 | 3394.09 |

Коефициентът на концентрация се определя като се съберат пазарните дялове на участниците с най-голям пазарен дял. В съответствие с получената стойност за СR3 за тримата най-големи, и СR4 – за четиримата най-големи, съответният пазар може да се определи като нормален конкурентен пазар с ниско ниво на концентрация – при СR3 по-малък от 40 и СR4 по-малък от 50; сравнително конкурентен пазар със средно ниво на концентрация – при стойности на СR3 от 40 до 70 и на СR4 от 50 до 85; и слабо конкурентен пазар с високо ниво на концентрация – при стойности на СR3 над 70 и на СR4 над 85[61].

В конкретния случай, коефициентът на концентрация е 99.9% за периода 2018-2022 г. по отношение на стойностите на пазарните дялове според броя на абонатите и по отношение на стойностите на пазарните дялове според приходи от продажби. Тези данни дават индикация за силно концентриран пазар с ниско ниво на конкуренция.

Бариери за навлизане и разрастване

Бариерите за навлизане са съществен елемент от всеки конкурентноправен анализ. Коректният анализ на бариерите за навлизане е в основата на оценката за наличие на господстващото положение.[62] В случай на наличие на непреодолими или трудно преодолими бариери за навлизане на нови участници на даден пазар, вече присъстващият на този пазар участник би могъл да укрепи своите пазарни позиции до степен, в която да е независим от своите клиенти, конкуренти и доставчици т.е. да притежава господстващо положение. В случай че бариерите за навлизане на пазара са преодолими, присъстващите вече на пазара предприятия, дори и с много висок пазарен дял (80%, дори 100% пазарен дял), няма да си позволят да предприемат стратегия на независимо стопанско поведение, тъй като заплахата от новонавлизащи конкуренти би оказала дисциплиниращ ефект върху тяхното поведение. Поради тези съображения анализът на бариерите за навлизане е от изключителна важност на обективния конкурентен анализ.

Бариерите за навлизане обикновено не изключват напълно достъпа до пазара, но го затрудняват в няколко аспекта:

- необходимост от значителни по обем, трудно възстановими разходи;

- значителен период от време за осъществяване на достъп;

- намалени възможности за реализиране на благоприятни икономически резултати в сравнение с вече присъстващи на пазара предприятия (включително поради създадена лоялност).

Колкото по-ниски са бариерите за навлизане на пазара, толкова по-вероятно е потенциалната конкуренция да попречи на предприятието, което вече оперира на този пазар, да увеличи цените над конкурентните нива. Когато едно предприятие има висок пазарен дял на съответния пазар, но липсват или са лесно преодолими бариерите за навлизане на този пазар, може да се направи заключението, че това предприятие няма господстващо положение и обратното. Предприятие с висок пазарен дял и липса или трудно преодолими бариери за навлизане на пазара предполагат наличие на господстващо положение на това предприятие.

Бариерите за навлизане на пазара могат да бъдат от различен характер, но при всички положения са свързани с наличие на обективна пречка или затруднение за новонавлизащ участник на пазара. Такива пречки могат да бъдат административно-правни бариери, значителни конкурентни предимства – привилегирован достъп до суровини, вертикална интеграция, икономия от мащаба, очаквани невъзобновими разходи, и др.

В своята константна практика КЗК приема, че на пазара на телекомуникационни услуги съществуват изисквания от правно-административен характер – регулаторни бариери за навлизане на пазара, тъй като броят на издаваните разрешения за ползване на индивидуално определен ограничен ресурс – радиочестотен спектър, са органичени, което предопределя олигополната пазарна структура.[63] В същото решение КЗК заключава, че: „Въз основа на съществуващите на пазара структурни и правно-регулаторни бариери, навлизането на нов участник, чието евентуално присъствие би могло да окаже съществено влияние върху конкурентната среда, е трудно осъществимо.“ Тук следва да се уточни, че в съответствие с Решение на КРС №101 от 30.03.2023 г. се ограничава броят на разрешенията за ползване на радиочестотен спектър. Със същото решение, след търг, трите мобилни оператора: А1, Йеттел и Виваком печелят лицензия с период на действие 20 години за ползване на допълнителна честотна лента. Това обстоятелство предопределя пазарната структура и прави навлизането на нов участник не трудно осъществимо, но напълно невъзможно.

Заключение относно структурата на пазара

На базата на извършения по-горе икономически анализ относно пазарното положение на мобилните оператори и структурата на конкурентната среда на пазара на предоставяне на мобилни гласови услуги, базирано на анализ на пазарните дялове, ниво на пазарна концентрация, възможност за преносимост на номерата и бариери за навлизане, може да се заключи, че пазарът е силно концентриран, с ниски нива на конкуренция и високи бариери за навлизане, което прави навлизането на нов участник малко вероятно. Така описаният пазар има олигополна пазарна структура с висока степен на прозрачност, тъй като операторите са в състояние лесно да наблюдават пазарното поведение на своите конкуренти.

Финансови резултати на мобилните оператори

Финансовите показатели на предприятията сами по себе си не могат да бъдат считани за знак за пазарна мощ, тъй като финансовият успех може да предполага, че една компания работи ефективно в рамките на своя пазар. Пазарната мощ се отнася до способността на предприятието да влияе върху цените, продукцията или други параметри на конкуренцията, както беше обяснено по-горе. СЕС многократно подчертава, че господстващото положение не се определя единствено от финансовия успех на предприятието, а по-скоро от способността му да действа независимо от конкурентния натиск, поради което анализът на финансовите показатели следва да се извърши в комбинация с анализ на пазарните дялове, бариери за навлизане, ценово поведение и потребителски избор и др., за да прецени дали дадено предприятие притежава пазарна мощ. Например, предприятие с висока рентабилност може да се счита за притежаващо пазарна мощ, ако поддържа прекомерно високи цени и проявява антиконкурентно поведение, което ограничава конкуренцията и вреди на благосъстоянието на потребителите. Налагането на прекомерно високи цени, както беше споменато по-горе, може да представлява злоупотреба с господстващо положение съгласно чл.21, ал. 1 ЗЗК, но също така може да бъде постигнато в резултат на координирано поведение между участниците в олигопола.

За границата на прекомерност на цените се прави сравнение между действително направените разходи плюс разумна норма на възвръщаемост и цената, така нареченият тест „разходи плюс“. Обикновено в делата, разследващи налагане на прекомерни цени, се проучват три възможни мерки за нормите на възвръщаемост на господстващото предприятие, а именно – възвръщаемост на използвания капитал (ROCE), възвръщаемост на продажбите (ROS) и брутни маржове. Така например, в решение на английския орган по конкуренция (СМА) в дело за прекомерни цени се приема, че 6% възвръщаемост на продажбите би била разумна референтна стойност (която представлява стандартната възвръщаемост на продажбите).[64] Нормите на печалба на телекомуникационния пазар в България са няколко пъти по-високи в сравнение с тези на подобни предприятия, както ще бъде разгледано по-долу в частта, анализираща този пазар.

Коефициентът на възвръщаемост на продажбите (ROS) е финансово съотношение, което показва каква част от общите приходи на компанията всъщност е печалба и каква част се използва за плащане на оперативни разходи. Накратко, ROS се използва за анализ на текущото представяне на даден бизнес в сравнение с други компании в същата индустрия, независимо от размера. Съгласно Наредба за определяне на коефициентите за рентабилност, ефективност и финансова автономност,[65] формулата за норма на възвръщаемост на продажбите се изчислява, като оперативната печалба на бизнеса/финансов резултат се раздели на нетните приходи от продажби за периода. На базата на тази формула, нормата на възвръщаемост на печалбите на мобилните оператори в България, показват изключително високи/прекомерни норми на печалба. Ако разгледаме например, нормата на печалба на едно от предприятията на телекомуникационния пазар – А1, видно от таблицата по-долу, Коефициент на възвръщаемост на приходи от продажбите (ROS) от 37% за 2021 г. и нараства до 41% през 2022 г. Увеличаването на приходите от телекомуникационни услуги на А1 през 2022 г. е с 12.6% в сравнение с приходите от 2021 г., което според Годишния финансов отчет на А1 е: „основно поради положителна тенденция в развитието на приходите от увеличено търсене на тарифи с включено неограничено съдържание, както и от приложената индексация на месечните такси от март 2022 г.“

Таблица №5

| А1 | 2021г. | 2022г. |

| Оперативни приходи | 420 192 000 | 507 895 000 |

| Нетен размер на приходи от продажби | 1 131 985 000 | 1 237 561 000 |

| Коефициент на възвръщаемост на приходи от продажбите (ROS) | 37% | 41% |

Данните показват, че предприятието реализира значителни приходи с висок коефициент на възвръщаемост на продажбите много над общоприетите нива, което е индикация на прекомерни печалби. Видно също така от ГФО на компанията за 2022 г., тези прекомерни печалби са в резултат на продажби на пакети с неограничен интернет и в резултат на индексациите. Като се има предвид, че тя индексира цените отново през 2023 г. с още по-висок в сравнение с 2021 г. процент, то може да се очаква значително повишение на нормите на печалба през следващия отчетен период.

За да може едно предприятие да вдигне успешно цените над конкурентните нива, е необходимо това да му донесе повишаване на приходите. В случай че повишаването на цените намали продажбите на предприятието, това означава, че по-високите цени свиват търсенето, а това е индикатор, че предприятието не притежава пазарна мощ. За да се установи с точност дали повишаването на цените води до отлив на потребители към конкурентни доставчици, т.е. дали се отразява на финансовите резултати на дружеството, следва да се анализират финансовите показатели на дружеството след увеличаването на цените. Към настоящия момент може да се предположи с висока степен на вероятност, че потребителите нямат избор, тъй като останалите мобилни оператори също са увеличили цените, поради което не може да се очаква отлив към конкурентни оператори само поради тази причина.

Видно от фактите, обсъждани в този анализ, дефинираните от Първоинстанционния съд „Airtours conditions“ (списъкът с условия за наличието на ефект на координирано поведение след сливането и за за наличието на колективно господстващо положение) са налице по отношение на пазара в България. Според Първоинстанционния съд тези условия, основани на пазарните характеристики, позволяват на олигополистите да координират поведението си и да наблюдават, откриват и наказват всяко отклонение от тези условия, което в крайна сметка прави координацията успешна, без да са необходими изрични споразумения. От изявленията в пресата може да се предполага (от Решение №5166 на Пловдивския районен съд е видно, че А1 има такава клауза), че мобилните оператори имат клауза в договорите с потребителите, която позволява на мобилните оператори да променят месечната абонамента такса едностранно, веднъж годишно, като я индексират с обявения от НСИ средногодишен индекс на потребителските цени. [66] Именно наличието на клауза в договорите с потребителите дава не само възможност за координирано повишаване на цените, но също така служи за механизъм, който позволява наблюдение на изпълнението на координираното поведение и гарантира устойчивостта на координираното поведение.

Тази клауза дава възможност за едностранно повишение на цените, но служи също така за механизъм за сигнализиране на бъдещото пазарно поведение на предприятието и наблюдение за поведението на останалите мобилни оператори. Наличието на такава клауза в Общите условия или в типовите договори, използвани от доставчиците, дава гаранция, че всеки един от мобилните оператори ще увеличи цените, което дава възможност на останалите участници да коригират цените с цел запазване на статуквото и пазарните дялове. Изявления в пресата показват, че трите мобилни оператора публично обявяват увеличение на цените, след като НСИ обяви средногодишен индекс на потребителските цени.Така например, А1 публично обявява намерението си да повиши цените.[67] Същото действие е предприето от „Йеттел“, което уведомява клиентите си, че ще индексира месечните абонаменти спрямо официално обявения от Националния статистически институт средногодишен Индекс на потребителските цени (ИПЦ) за 2023 г., който е в размер на 9.5%. Индексацията ще бъде отразена във фактурите, издавани от 5 февруари 2024 г.[68] Това изявление предполага, че „Йеттел“ има клауза в договорите с потребителите, която им позволява да променят месечната абонамента такса едностранно, като я индексира с обявения от НСИ средногодишен индекс на потребителските цени. Същото важи и за А1, и за „Виваком“, видно от прессъобщението относно увеличаването на цените.[69]

Това координирано повишаване на цените на трите мобилни оператора оставя потребителите без избор. В конкретния случай се установи, че потребителите нямат избор да преминат към алтернативен доставчик, както и не съществува възможност за навлизане на нов участник, който да окаже конкурентен натиск на колективното господство. Този тест отразява изцяло теста, извлечен от икономическата теория на олигополите, описана по-горе.

Дори и добавяне на клауза, която позволява на потребителя да се откаже от договора без неустойки, няма да го предпази от вреди, тъй като и останалите мобилни оператори налагат същите необосновано високи/индексирани цени.

5. Заключение и препоръки

Целта на настоящия анализ беше да разгледа проблемите на телекомуникационния пазар в страната, като същият е провокиран от поредица от публикации и коментари в пресата относно системно увеличаване на цените на мобилните услуги, както и жалби на граждани срещу наличие на нелоялни клаузи в договорите им с мобилните оператори.[70]Анализът на практиката на Европейската комисия и СЕС показа, че съществуват три потенциални ситуации, в които регулаторите трябва да се справят с концепцията за съвместно или колективно господстващо положение или тайно споразумение: при оценката на сливания, които водят до създаване на олигополна пазарна структура; в случай на антиконкурентно поведение, породено от особеностите на олигополната пазарна структура, както и в контекста на ex-ante секторно специфично регулиране, като например в електронните съобщителни услуги.

Анализът показа, че телекомуникационният пазар в страната е олигополен и притежава всички характеристики, които предполагат съществуването на колективно господстващо положение и показват наличие на координация между участниците на пазара, водеща до трайно достигане на цени, значително над нивата, характерно за пазари с ефективна конкуренция. Тези обстоятелства налагат незабавна намеса от страна на държавата в лицето на икономическите регулатори и най-вече на Комисията за защита на конкуренцията, което по непонятни причини не е в приоритетите на ведомството.[71]Освен това, секторният регулатор КРС има компетентност да обяви наличие на предприятие с колективно господстващо положение и съответно да му наложи специфични задължения. КРС може да определи (но по непонятни причини не се ангажира да извърши), че две или повече предприятия имат съвместно значително въздействие върху пазара, не само когато между тях съществуват структурни или други връзки, но и когато структурата на съответния пазар води до координирани резултати, насърчавайки паралелно или съгласувано антиконкурентно поведение на пазара съгласно чл. 156, ал.5 ЗЕС.

[1] Не е установен конкретен брой участници на пазара за който да се приема, че е олигопол. Това зависи от обстоятелствата на всеки конкретен случай. В това отношение виж: R. Selten, “A Simple Model of Imperfect Competition, Where Four Are Few and Six Are Many”, (1973) 2 International Journal of Game Theory, 141.

[2] J. Briones, ‘From Collective Dominance to Coordinated Effects in EU Competition Policy’ 1 (2009) Antitrust Chronicle.

[3] Nash, Jr., John F. and Lloyd S. Shapley, „A simple three-person poker game,“ in H. W. Kuhn and A. W. Tucker, editors, Contributions to the Theory of Games I [Annals of Mathematical Studies 24], Princeton U Press (1950); Nash, Jr., John F. 1951. „Noncooperative games.“ Annals of Mathematics 54:289-295.

[4] Филмът Красив ум (2001) е вдъхновен от живота на Наш.

[5] R. Axelrod, The Evolution of Cooperation, New York: Basic Books, 1984.

[6] G. Stigler, ‚A theory of oligopoly’ 72(1) (1964) Journal of Political Economy 44.

[7] Tacit collusion – което на български може да се преведе като мълчаливо сговаряне, съгласуване или наговаряне. I. Kokkoris, ‘The Development of the Concept of Collective Dominance in the ECMR. From its Inception to its Current Status’ 30(3) 2007 World Competition 419.