Борсовото законодателство на Царска България – когато се учехме от най-добрите

Авторът

Д-р Боян Хр. Иванчев започва работа във ФБК София АД като брокер на фондовата борса през 1993 г. В различни финансови институции е дилър, главен дилър и директор управление „Ликвидност и пазари“. През 2001 г. управлява 80 млн. евро портфейл от ценни книги с фиксиран доход.

От 2010 г. до 2020 г. е зам.-председател на СД на „Адванс Екуити“ АД.

Преподава „Поведенческа икономика“ и „Финансови пазари“ в УНСС.

Завършва средно образование в Чехословакия, а висше и докторска степен придобива от Warsaw School of Economics. Специализира в Deka Bank Hold., Bayerische Landesbank, Harvard Kennedy Scholl of Government, Chinese Academy of Governance, ENA-Paris.

Създава концепцията за „Postmoney theory: value function in the domain of postmoney”.

Публикува книга за поведенчески финанси „Всеки може да инвестира успешно ако избегне илюзиите и ирационалното поведение“ и създава невроикономиката и невроикономическите експерименти в България с функцинален-ядрено магнитен резонанс.

Владее пет чужди езика.

В началото на XX век, когато започва изграждането на борсовото законодателство в България и е основана Софийската фондова борса, процесът е значително закъснял, дори в сравнение със съседните балкански страни и протича в условията на развита борсова търговия, законодателство и търговски практики в Европа. Научната и обзорна литература в областта на фондовите борси и капиталовия пазар в България изостава и едва след началото на XX век се появяват оскъдни обзорни съчинения в областта на функционирането на фондовите борси. Този факт се потвърждава и от списъците на Народната библиотека на цялата издадена литература от 1900 до 1948 г. по въпроса за фондовите борси и капиталовия пазар, и минималният брой писмени източници е ясно обозрим.[1] Настоящата научна статия запълва липсата в научната литература в България по отношение на представяне и изследване на борсовото законодателство на царска България и прави сравнителен анализ с австрийското и германското законодателство.

Въведение

Двете системи за функциониране на фондовите борси и капиталов пазар в началото на XX век в Европа и света са континентално-европейска и англосаксонска правно-нормативна уредба като техните главни отлики са следните:

- Характерната за континенталните европейски страни система на организация като част от публичноправната система с ограничена самостоятелност и силна държавна намеса в тяхната дейност;

- Системата характерна за англосаксонските страни, при която борсите са частноправни субекти с голяма самостоятелност.[2]

При създаването на борсово законодателство царска България и юридическо-финансовото съсловие е най-естествено да се придържат към логиката на вече възприетите правни основи на общото икономическо законодателство, характерни за континенталното европейско право, както и на съществуващите, вече заложени, правомощия на търговските камари като публичноправни субекти и притежаващи формалните права за иницииране, създаване и развитие на фондови и стокови борси в България.

Общи положения, държавен контрол и намеса в дейността на борсата

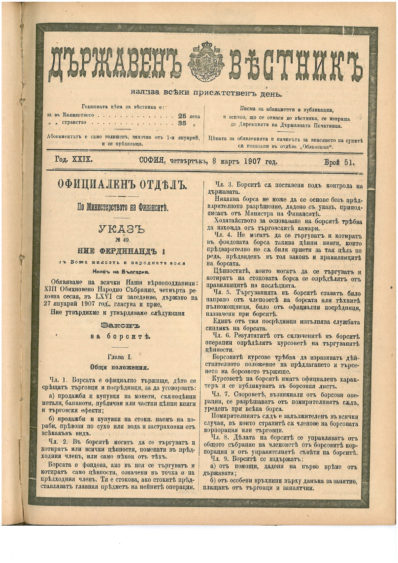

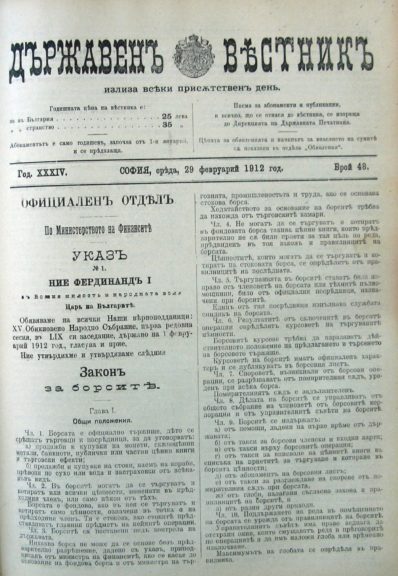

В чл. 1 и чл. 2 от глава първа „Общи положения“ на Закона за борсите от 1907 г. е дадена дефиниция на понятието борса, нейната дейност и регламентация на възможните активи за търгуване, както и на признаците за разделение на борсите на фондови и стокови. Държавният контрол и намеса в дейността на борсите в България са уредени в чл. 3, 11, 18, 91, 92. В чл. 3 изрично е определена ролята и функциите на държавата: „Борсите са поставени под контрола на държавата. Никаква борса не може да се основе без предварително разрешение, дадено с указ, приподписан от Министъра на Финансите. Ходатайството за основаване на борсите трябва да изхожда от търговските камари“[3]. В новия Закон за борсите от 1912 г. единствената промяна в чл. 3 е, че указът за стоковите борси се „…приподписва от министъра на търговията, промишлеността и труда…“ [4] Следва да се добави, че горепосоченият текст е почти изцяло еднакъв с чл. 1 от австрийския Закон за борсите, подписан от Император Франц Йосиф – Gesetz vom 1. Apr. 1875, (RGB1. Nr. 67), betreffend die Organisierung der Börsen und Börsesensale–Gesetz – който гласи: „Във всичките си административни дела борсите се подчиняват непосредствено на политическото ръководство (Politische Landesbehörde). За учредяване на борси се изисква разрешение от министъра на финансите и търговията след изслушване на търговско-промишлените камари“[5][6]

В чл. 1 и чл. 2 от глава първа „Общи положения“ на Закона за борсите от 1907 г. е дадена дефиниция на понятието борса, нейната дейност и регламентация на възможните активи за търгуване, както и на признаците за разделение на борсите на фондови и стокови. Държавният контрол и намеса в дейността на борсите в България са уредени в чл. 3, 11, 18, 91, 92. В чл. 3 изрично е определена ролята и функциите на държавата: „Борсите са поставени под контрола на държавата. Никаква борса не може да се основе без предварително разрешение, дадено с указ, приподписан от Министъра на Финансите. Ходатайството за основаване на борсите трябва да изхожда от търговските камари“[3]. В новия Закон за борсите от 1912 г. единствената промяна в чл. 3 е, че указът за стоковите борси се „…приподписва от министъра на търговията, промишлеността и труда…“ [4] Следва да се добави, че горепосоченият текст е почти изцяло еднакъв с чл. 1 от австрийския Закон за борсите, подписан от Император Франц Йосиф – Gesetz vom 1. Apr. 1875, (RGB1. Nr. 67), betreffend die Organisierung der Börsen und Börsesensale–Gesetz – който гласи: „Във всичките си административни дела борсите се подчиняват непосредствено на политическото ръководство (Politische Landesbehörde). За учредяване на борси се изисква разрешение от министъра на финансите и търговията след изслушване на търговско-промишлените камари“[5][6]

С новия закон от 1912 г. непосредственият държавен контрол върху борсите в България се изпълнява от държавни чиновници съгласно чл. 11: „Непосредственият надзор върху фондовите борсите се упражнява чрез правителствени пратеници, назначени с указ при всяка борса по доклад на финансовия министър; в стоковите борси тоя надзор се възлага на търговско-индустриалните камари.“[7] Новият чл. 12 значително разширява правата на правителствения пратеник или делегат на камарата, който вече „…може да спре изпълнението на решенията на управителния съвет на борсата до произнасянето на министъра на финансите…“ Следва да се сравни българската правна уредба с австрийския закон за борсите Börsegesetz[8] от 1 април 1875 г. (допълнен през 1903 година в частта му за дейността на стоковите борси), защото австрийският надзорен модел е почти изцяло приложен в българския. Борсовият комисар на австрийските борси (чл. 4/1875 г.) е избиран от министъра на финансите след съгласуване с министъра на търговията и както в България е имал правото да спира/отменя решенията на борсовото ръководство – така наречената в Австрия „Борсова камара.“[9]

С новия закон от 1912 г. непосредственият държавен контрол върху борсите в България се изпълнява от държавни чиновници съгласно чл. 11: „Непосредственият надзор върху фондовите борсите се упражнява чрез правителствени пратеници, назначени с указ при всяка борса по доклад на финансовия министър; в стоковите борси тоя надзор се възлага на търговско-индустриалните камари.“[7] Новият чл. 12 значително разширява правата на правителствения пратеник или делегат на камарата, който вече „…може да спре изпълнението на решенията на управителния съвет на борсата до произнасянето на министъра на финансите…“ Следва да се сравни българската правна уредба с австрийския закон за борсите Börsegesetz[8] от 1 април 1875 г. (допълнен през 1903 година в частта му за дейността на стоковите борси), защото австрийският надзорен модел е почти изцяло приложен в българския. Борсовият комисар на австрийските борси (чл. 4/1875 г.) е избиран от министъра на финансите след съгласуване с министъра на търговията и както в България е имал правото да спира/отменя решенията на борсовото ръководство – така наречената в Австрия „Борсова камара.“[9]

Германският закон за борсите (Reichs Börsengesetz) от 22 април 1896 г. (променен и допълнен със закона от 8 май 1908 г.) също предвижда държавен контрол върху борсите[10] и правителството не само прехвърля правомощията за контрол върху тях на търговските камари, но също делегира и държавен комисар (Staatskommissar)[11], извършващ непосредствен надзор, но без да има пълномощия да отменя решения на ръководството на борсата, както следва от разпоредбите в Австрия и България.

В чл. 25 (и) от Закона за борсите от 1912 г. в България е постановено, че бюджетът на борсата се утвърждава от министъра на финансите. В случай, че бюджетът има дефицит през първите десет години от функционирането на борсата, дефицитът се поема от държавата (чл. 119/1912). Законът от 1912 г. въвежда данък върху борсовите операции, който не е задължителен единствено за сделки, извършвани от Българска народна банка. Изключението за централната банка на България е разбираемо с оглед нестабилността на Балканите и необходимостта от финансов ресурс на страната за продължаване на ускореното икономическо развитие, започнало в началото на ХХ век, както и за подготовката за предстоящата Балканска война, започнала на 5 октомври 1912 г. с манифеста на българския цар за обявяване на война на Турция. В този важен за страната период правителството на България търси различни начини за финансиране на бюджетния дефицит и външния дълг на страната. За периода на Балканските войни 1912-1913 г. (без реквизиционните бонове на стойност 300 млн. лв.) военните разходи на България по външни и вътрешни заеми, авансови и извънредни бюджетни кредити възлизат общо на 392 052 788 лева и те са покрити в 56,6% от Българска народна банка.[12]

Борсова корпорация

В глава втора от закона – „Борсова корпорация“, чл. (13-18/1912) – чл. 13, във връзка с чл. 5, определящ извършването на борсовата търговия „…направо от членовете на борсата или техните пълномощници, било от официални посредници назначени при борсата“, прецизира кой може да бъде член на борсовата корпорация, т.е. да търгува като член на борсата: „Борсовата корпорация се състои от членове търговци, които имат зарегистровани фирми и които плащат годишен данък върху приходите от занаятието си 200 л. и нагоре за фондовите и борси и 100 л. и нагоре за стоковите. Търговските дружества се представляват в корпорацията от особени представители – по един за всяко дружество.“[13] В сравнение с предходния закон от 1907 г. изискването за сумата платени данъци е актуализирано и чл. 15/1912, точки а-ж определя кой не може да бъде допуснат до членство.[14] В случай, че всички изисквания бъдат изпълнени от кандидатите за членове, крайното решение за тяхното приемане като членове на борсовата корпорация е вземано от управителния съвет на борсата съгласно чл. 14/1912.

Формалните изисквания за членство, описани в българското законодателство, са подобни на тези в Германия и Австрия, но борсите в Германия и Австрия прилагат и някои допълнителни изисквания и ограничения за членство. Членовете на Берлинската борса и повечето германски борси, с изключение на Хамбургската, са задължени да представят и така наречения борсов билет. На Берлинската борса такъв билет се получава след депозиране на писмено искане до управата на борсата, подписано от трима поръчители, непрекъсвали дейността си на борсата през последните две години.[15] Този тип поръчителство не е свързано с материална отговорност, но според новия правилник на Берлинската борса, приет на 1 януари 1909 г., ако поръчителството е предоставяно лекомислено, то поръчителят може да загуби правото си за поръчителство завинаги, както и правото да извършва дейност на борсата за период от три месеца.[16] Съгласно новия правилник на Берлинската борса, управата на борсата запазва правото си да откаже издаване на борсов билет дори тогава, когато желаещият е изпълнил всички формално-правни изисквания.[17] Това право за отказ важи и до ден днешен в областта на лицензирането на финансови институции и в известна степен представлява спирачка пред моралния хазарт, предпазвайки регулаторите на финансовите пазари от ирационално поведение. На Виенската борса, съгласно чл. 10 от Правилника[18], приет през 1906 г., поръчителите, които използват това си право, без да познават цялата информация, отнасяща се до кандидат-члена, могат да го загубят завинаги.

Системата за поръчителство не съществува в Правилника на Софийската фондова борса поради по-различната концепция за функциониране на българската от тези в Германия и Австрия. По-конкретно, борсовите членове при създаването на Софийска фондова борса са приемани от Комисия, в чийто състав е имало държавни чиновници, натоварени със задължението да не допуснат вземането на неправилни решения относно бъдещите членове на борсата. Тоест, налице е заместване на системата на поръчителство и саморегулация и изместване на пазарно-социалния и морален контрол на индивидите (характерен за страните с по-дълго пазарно развитие и протестантска етика) от контрола на държавата чрез по-силна и детайлна намеса в пазарните и частно-правни процеси. По-силната държавна намеса и регулация не може да бъде изцяло отречена, но тя предполага високата моралност и далновидност на чиновниците, които вземат тези решения, както и наличие на съответната система за контрол върху самите тях. Всичките тези изисквания към държавните чиновници са много трудно постижими и регулируеми с оглед цезаро-паписткия държавен модел и религиозно-етични норми в България, в допълнение силно деформирани през периода на турско робство от крайно изостаналата, архаична и корумпирана административна и ценностна система в Османската империя.

Чл. 17/1912 регламентира, че членовете на борсовата корпорация, които нарушават задълженията се наказват с глоба или временно или окончателно отстраняване от борсовата корпорация. В последния чл. 18/1912, (а-д) са определени стандартните и широко установени функции на годишното и общото събрание на членовете на борсовата корпорация.

Управителен съвет

Трета глава от Закона за борсите от 1912, чл. 19-26 се нарича „Управителен съвет“ и постановява, че в управителния съвет на борсата участват двама делегати от търговско-индустриалната камара (чл. 19). Единият заема поста секретар на търговската камарата и е постоянен (несменяем) член на управителния съвет на борсата, а другият е член на управителния съвет, докато е действителен член на търговската камара. Секретарят на камарата, който е член и на управителния съвет, съгласно чл. 116/1912 е същевременно и участник в комисията по основаване на борсата, на която са вменени правомощията за одобряване и приемане на членове на борсовата корпорация и за пореден затвърждава водещата роля на търговско-индустриалните камари в България за създаването и допускане до членство в борсовата корпорация чрез нарочна комисия, в която председателят и секретарят на местната камара са нейни членове.

Сравнявайки състава на управителния орган на борсите в България, Германия и Австрия се забелязват съществени разлики. В Австрия в управителния орган изобщо няма представители на външни за борсата институции, а в Германия в управителния съвет (Börsenvorstand) не присъстват представител на търговските камари с позицията „секретар на камарата“. С течение на времето и на база на поправките и допълненията на закона от 1912 г. присъствието на държавни чиновници и намесата на държавата в управителния съвет на българската борса и нейното функциониране се задълбочават. Управителният съвет на борсата избира четиричленно бюро, което да провежда заседанията и изпълнява решенията на управителния съвет, състоящо се от председател, двама заместници и секретар. Секретарят на бюрото може да заема тази длъжност, без да бъде член на управителния съвет и е избиран по предложение на управителния съвет и със съгласието на министъра на финансите. Тук отчетливо се очертава намесата на държавата, в случая чрез съгласието на министъра на финансите, дори за служителите от средно изпълнителско ниво (борсовият секретар) в борсовата администрация.

Последният чл. 26/1912 на трета глава от закона упълномощава министъра на финансите по съдебен път да освобождава управителния съвет на борсата в случай на неспазване на постановленията на закона и борсовия правилник и да назначава временна комисия за управление на борсата, затвърждавайки законодателните правомощия и контрол на държавата върху дейността на фондовата борса в България.

Борсови посредници и синдик на борсата

Четвърта глава от Закона за борсите от 1912 г. „Борсови посредници и синдик на борсата“ (чл. 27-57) в чл. 27 дава дефиниция за борсовите посредници: „…официални лица, натоварени да сключват операции за сметка на трети лица, по поръчки на страните.“[19] Според чл. 29, 30 и 31 борсовите посредници са назначавани и освобождавани от управителния орган на борсата, полагат клетва и внасят депозит, чиято сума се определя от управителния орган на борсата. Осигуряването на такъв тип депозит от борсови посредници съществува и в борсовото законодателство на Австрия и се отнася за всички положили клетва борсови посредници (да се има предвид и по-нататък, че буквалният превод би трябвало да бъде „заклет посредник“, който е полагал клетва пред политическото ръководство Politische Landesbehörde съгласно чл. 82 (IV)/1875, бел. на автора).

Чл. 33-44 уреждат регулирането на задълженията на борсовите посредници, които са търговци, но без право да сключват сделки за собствена сметка – директно или индиректно. Нямат и права да гарантират сключени на борсата сделки. Законодателят е взел решение по подобие на австрийския закон от 1875 г. (чл. 69 (1))[20], според който всички борсови посредници, положили клетва, също нямат право да гарантират борсови операции. [21] Борсовите посредници в България имат забрана да бъдат представители или служители на търговски фирми и да заемат позиции в управителни или надзорни органи на акционерни дружества, които се котират и търгуват на фондовата борса. Подобни са забраните в чл. 32 от борсовия закон в Германия от 1896 г., включващи към забранените дейности и прокурист, командитист и дори института на таен съдружник – освен ако правителството (Politische Landesbehörde) не е разрешило изрично борсовият посредник да има такива права.

Законът от 1912 г. изрично забранява и създаването на уговорки и сдружаване между посредниците, имащи за цел извършване на сделки за обща сметка. Борсовите посредници регистрират извършените борсови операции в специален дневник, който предварително е подпечатан от управата на фондовата борса – организация позната и в законодателството на Австрия, Германия и други европейски страни.

Чл. 41 (1912 г.) гарантира тайната на клиента на борсовия посредник и в случай, че клиентът, подал борсова поръчка, понесе загуби поради неизпълнение на чл. 41 или по друг повод, свързан с дейността на борсовите посредници, загубата се регулира от гаранционния депозит, внесен от борсовите посредници. В чл. 45-48 (1912 г.) е определен размерът на наказания и глоби, които се заплащат от борсовите посредници, а уволнението като израз на най-високо наказание спрямо борсовите посредници е прилагано със съгласието на министъра на финансите. Наказанията, налагани на положилите клетва борсови посредници в Австрия[22], са сходни с тези в България, като разликата се състои в изчерпателното изброяване в австрийското законодателство детайлно на типа нарушения, санкциониращи борсовия посредник с уволнение, спиране от дейност за определен период или глоба с парична сума.

В Закона за борсите от 1912 г. в чл. 49-52 са уредени функциите и задълженията на заместниците на борсовите посредници и на „връчители“, получаващи и доставящи поръчките от клиентите на борсовия посредник. Тази помощна длъжност е известна на почти всички континентални борси в Европа, както и в англо-саксонските страни известна под названието „runners“.

В чл. 53-57 се регулира дейността на синдика на борсата, който е с мандат от три години и е част от управителния съвет на борсата. Той е назначен от българския цар и има за задача да определя борсовия курс, заедно с още един борсов посредник и секретаря на изпълнителното бюро на фондовата борса. Синдикът получава всички борсови поръчки от страна на държавата, съдебни и други публични институции, както и от попечители на непълнолетни лица. След изучаване на редица документи за различните европейски регламентации прави впечатление, че фигурата на синдик на борсата в България е одобрявана лично от българския цар: „Синдикът на борсата се утвърдява в тая си длъжност с царски указ“. По този начин царят запазва оперативното си влияние, имайки възможност да получава пряка информация за борсовите операции, котировките и ритъма на фондовата борса в страната. Въпрос на интерпретация на конкретната историческа и културологична обстановка по онова време е дали фигурата на синдик на борсата не е създадена специално по искане на царя, за да може да има директна и конкретна информация за ставащото на борсата. Позицията синдик на борсата е непозната в борсовото законодателство на Австрия и Германия. Най-важната задача на синдика на борсата в България – определяне на котировките, е била извършвана от Kursmaklern – положилите клетва борсови посредници, които имат подобни на тези на борсовия синдик в България нотариални и заверителски функции. С борсовата реформа от 22 юни 1896 г. в Германия и закона Börsengesetz[23], подписан от император Вилхелм, положилите клетва посредници се заменят от посредници, отговарящи за котировките (Kursmaklern).[24]

В представена най-голямата като обем – 30 члена – глава „Борсови посредници и синдик на борсата“ на Закона за борсите от 1912 г. е много важно и интересно да проследим и анализираме конституирането на дейността на борсовите посредници в Германия и Австрия. При сравнение с борсовото законодателство в Германия от 1896 г. и неговата втора част „Определяне на борсов курс и дейността на брокерите“[25] (Feststellung des Börsenpreises und Maklerwesen) се откриват големи и системни разлики. В германското борсово законодателство се отличават двете категории борсови посредници – свободни и положили клетва. Преди борсовата реформа от 1896 г. положилите клетва посредници са посредници, които нямат право да сключват сделки от собствено име и за собствена сметка. Практиката и конкуренцията, обаче, на така наречените „свободни маклери“ „Pfuschmakler“, които работят с по-ниски комисионни и за собствена сметка, водят до множество дела на едните срещу другите и частично нарушение на правата, задълженията и ограниченията както на едните, така и на другите. Вследствие се стига до прекратяване на горепосочената практика чрез законодателните промени в Германия със Закона за борсите от 1896 г. (RBG), където по силата чл. 32 посредниците, положили клетва, получават права да извършват същата дейност като всички останали свободни посредници. Тяхната дейност се поема от (Kursmaklern) – посредниците, които вече определят борсовите котировки и в същото време имат право да извършват борсови операции за собствена сметка и да гарантират извършените от тях сделки. През 1906 г. на Берлинската фондова борса се търгуват ценни книги с номинална стойност от 86,6 млрд марки, в това число 30 млрд. марки чуждестранни и 16,6 млрд. марки вътрешни заеми. Курсовите посредници през този период са организирани в палата Maklerkammer, която се състои от тринадесет курсови посредника и шестима техни заместника[26].

Дейността на курсовите посредници според българското законодателство се извършва от Комисия по котировки и от синдика на борсата, който няма право да извършва и гарантира операции за собствена сметка. Според австрийски изследовател Фриц Махлуп (Fritz Machlup, 1902-1983) „Професионалното спекулиране с ценни книги може да бъде наречено резервоар за лесно изравняване на търсенето и предлагането във всеки един момент, т.е. за да може да предотврати големи колебания в цените на ценните книги поради непредвидени обстоятелства. Без този „резервоар за разпилените ценни книги“ е малко вероятно всички притежатели на акции, които искат да реализират техните ценни книги да бъдат в състояние да намерят инвеститори, които да ги купят в точното време.“[27] Определено по-високата ликвидност е свързана и с професионалното спекулиране, което остава забранено на брокерите през целия период на съществуването на Софийска фондова борса.

Имайки предвид силното австрийско влияние върху стопанския живот в България, следва да се разгледа организацията в тази област на Виенската борса, която е най-старата борса в Централна и Югоизточна Европа. В Австрия, наред с положилите клетва борсови посредници, работят и така наречените свободни борсови посредници, въпреки забраната за това по силата на закона от 1875 г. По-късно, през 1818 г., на Виенската борса започва търговия с акции, като първото котирано акционерно дружество е Austrian National Bank – сегашната централна банка на страната. Австрийската система е не само много стара, но и интересна от гледна точка на задължението кандидатът за борсов посредник не само да изпълни всички други формално-правни изисквания, но и да положи успешно изпит пред борсовата камара. Историческото развитие на фондовите борси показва, че изискването за полагане на изпит от страна на борсовите посредници става задължително и фундаментално в световен мащаб. За съжаление, тази практика не е възприета в България при създаване на борсовото законодателство и правилника на Софийска фондова борса. Все пак австрийското законодателство и правилата и процедурите, прилагани на Виенската борса, са с ключово значение за нашето борсово законодателство. Потвърждение за последното може да бъде открито в спомените на Стефан Бочев – син на Стоян Бочев, който е и първият секретар на Софийска фондова борса. Стефан Бочев пише в спомените си: „В началото на 1918 г. го прибират (става въпрос за Стоян Бочев негов баща, бел. автора) от фронта и го изпращат във Виена и Будапеща да проучи тамошните фондови борси, защото правителството – намерило и то кога! – е решило най-сетне да отвори софийската.“[28]

Помирителен борсов съд

Пета глава от Закона за борсите от 1912 г. е озаглавена „Помирителен борсов съд“ и трябва да отбележим, че такава глава не съществува в закона от 1907 г. и разпоредбите са изцяло нови. В чл. 58 е указано предназначението на „Помирителния борсов съд“:

„Помирителният борсов съд се образува за всяка разпра, произходяща от сделки на борсата, отделно и състои от председател и двама членове помирители.“ Регламентацията и начинът, по който се разрешават борсовите спорове, описани в глава пета, представляват един от най-големите приноси в новата версия на борсовото законодателство от 1912 г. Сравнявайки българските разпоредби с тези от борсовата реформа в Германия, се забелязват сериозни разлики. На германските борси има предписания за създаване на „Съд на честта“ и на „Борсов арбитраж“. Несъмнено по-дългото съществуване и дейност на борсите в Германия среща многообразни нарушения и манипулации на борсовата търговия и курсове. Този факт и финансовите кризи, борсови банкрути и дългогодишната практика налагат съществуването на сложна и изчерпателна регламентация в областта.

Приемане на ценни книги за търговия

Шеста глава „Приемане на ценните книги“ в първата си част (чл. 88-98) регламентира допускането за търговия на ценни книги, емитирани от частни юридически лица, което се разрешава от управителния съвет на борсата. Всички членове на борсовата корпорация, които са обвързани с ценната книга, предмет на разглеждане за прием за търговия, нямат право да участват във вземането на решение за конкретната ценна книга. Допускането на търговията на ценни книги, емитирани или гарантирани от държавата, се извършва със съгласието на министъра на финансите, като управителния съвет на борсата няма право да откаже тяхното приемане. Управителният съвет на борсата съгласно чл. 90 извършва дейността по приемане за търговия на ценни книги, като изисква от емитента данни, официални документи и проверява тяхната редовност, за да може обществеността да се информира и прецени стойността на ценните книги, които ще се търгуват публично или пък да откаже тяхното допускане до борсова търговия.

Нормативната уредба на начина за допускане за търговия в България е по-различна от германската. Борсовият закон в Германия от 1896 г. предвижда специална комисия за допускане на ценни книги за търговия на борсата,[29] целейки по-висока степен на обективна преценка. Дали този подход представлява много ранна форма на регулатор на капиталовия пазар би било по-скоро свръхинтерпретация в настоящото изследване. Независимо от това, процедурата по приемане за борсова търговия, описана в българския закон, е много пълна и далеч по-усъвършенствана от тази от средата на 90-те години на XX век в периода на политическа и икономическа трансформация в България по пътя на демокрацията и пазарната икономика. В полза на германското решение – допускането до търговия да се извършва от отделна комисия, чийто състав на 50% е външен за борсата, е и степента на развитие на Берлинската борса (според официалния бюлетин от 20 юни 1906 г.[30]), на която са котирани 2 400 ценни книги и други търговски инструменти. И без наличието на отделна и специализирана комисия би било трудно да се овладее ситуацията без нарушаване на професионализма, обективния подход и интересите на инвестиционната общност.

За разлика от това, при първата борсова сесия на Софийска фондова борса, проведена през 1918 г., са котирани общо 54 позиции, от които 14 – валутни котировки и никога не достигат дори 1/10 от котираните позиции на берлинската фондова борса. Българският пазар е значително по-малък и по-ниско ликвиден и това е една от главните причини (освен отново ярко изразената нишка за държавен контрол на случващото се на фондовата борса) в законодателството да не бъде предвидена и отделна комисия за допускане до търговия.

Достойно е да бъде отбелязано, че на нашата борса за допускане на ценна книга за търговия чл. 92 изисква: Заявление и Проспект в два екземпляра – единият за управата на борсата, а другият – за публикуване в Държавен вестник с цел уведомление на обществеността за намеренията на предприятието да влезе на борсовия пазар (чл. 93). В чл. 95 е определен минимален срок от две години от вписване в Търговския регистър за акционерни или командитни дружества с акции, след чието изтичане дружествата могат да кандидатстват за търговия на фондовата борса. В следващите чл. 99-104 се урежда гражданската отговорност за публикуване на проспекта. Лицата, които публикуват или подпомагат публикуването му, са солидарно отговорни за вредите, причинени на всички притежатели на ценни книги, емитирани съгласно проспекта дори когато „…ония, които са публикували или са съдействали за публикуването да се публикува един неверен или непълен проспект съществува даже и в случая, когато е обявено в проспекта, че сведенията, които са поместени в него, произхождат от трето лице.“.

Звученето, логиката и смисълът на по-горе изброените правни формулировки в българския закон са същите като правните изисквания на чл. 45 от германския закон за борсите от 1896 г..[31][32] Няма съмнение, че българското законодателство черпи опит от значително по-старата германска легислатура, натрупала необходимия опит за наистина изчерпателно регламентираната отговорност на лицата, изготвили или участвали в изготвянето на инвестиционния проспект. Инвестиционният проспект е документ от изключителна важност за правилното и здравословно развитие на капиталовия пазар.

За съжаление, след политико-икономическите промени в България от 1989 г. възобновените опити за развитие на капиталовия пазар и фондовите борси в страната по никакъв начин не използват наследството на борсовото законодателство от Царска България, което в определени свои части звучи и днес съвременно и приложимо. Борсовото дело през 90-те години на XX век в България е хаотично и подценява отличното борсово законодателно и историческо наследство на царска България, когато законотворците черпят опит от най-добрите достижения на континенталното европейско право и стопански регулации.

Регламентацията на отговорността в Закона за борсите от 1912 г. въвежда възможността за лицата, виновни при изготвянето на дефектен проспект, да възмездят чрез изкупване лицата, придобили акции по този проспект, по цените, на които са закупени, или по емисионната им цена. От правото за възмездяване не могат да се възползват лица, които са могли да открият дефектите в проспекта, но не са го направили. Ако обаче те предоставят доказателства, че са въведени в грешка, правото им на възмездие се възстановява. Всички въпроси, свързани с възмездяването във връзка с по-горе изброените случаи, се разглеждат от окръжния съд по седалището на борсата. Моделът на горепосочената практика е взет от трета глава (чл. 36-49) на германския закон от 1896 г. „Допускане на ценни книги за борсова търговия“ (Zulassung von Werthpapieren zum Börsenhandel). В българската нормативна уредба не е взето под внимание единствено постановлението на чл. 42 от германския закон, а именно, забраната на борсовата търговия с акции, за които е обявено публично предлагане, но които в крайна сметка не са усвоени, т.е. емисията не е успешна. Този текст в германското законодателство може в определен смисъл да е излишен, но звучи напредничаво, сравнен със сегашните изисквания, приети в цял свят, за ликвидност и размер на усвоена емисия, при която първичното публично предлагане се счита за успешно.

Борсови операции

Седма глава „Борсови операции“ (чл. 107-110) е една от най-кратките и започва с чл. 107, в който е дадено определение на борсова операция: „Всяка операция извършена в помещението на борсата, в определените за това часове, чрез членове на борсовата корпорация и техните повереници, или чрез борсовите посредници, по търгуеми и котирани на борсата ценности е борсова операция.“ Законодателството разрешава „налични и срочни“ борсови операции „върху ценни книги или стоки“. С голямо съжаление следва да се отбележи, че през 1912 г. в законодателството на Царска България са предвидени срочни борсови операции, а през XXI век в България като стартиращ член на Европейския съюз нямаше регламентация за тях. Дългите години подценяване на капиталовия пазар в страната, неумението на законодателните органи и нежеланието на политиците, липсата на професионализъм на ръководни позиции водят до ситуация, в която търговията на Българска фондова борса до 2014 г. изглежда примитивна в определени аспекти в сравнение със тази от преди 100 години.

Наказателни разпоредби

Осма глава „Наказателни разпоредби“ (чл. 111-114) изброява наказанията за нарушаване на борсовото законодателство. Наказанията са: лишаване от свобода и глоба в размер до 15 000 лева за лица, които за собствена или в чужда полза чрез измама оказват влияние на борсовите котировки на ценни книги или стоки. Такива са наказанията и за непозволени действия с цел манипулация при търговия с „полици, банкноти и чуждестранни монети“. По същия начин се наказват лица, представили невярна информация в проспект с цел да бъде допусната за борсова търговия определена ценна книга и лицата, които разпространяват такава информация с цел манипулация на борсовите котировки. Според чл. 113 лицата, които създадат борса без разрешение, са лишавани от свобода за един месец и наказвани с глоба в размер на 1 000 лева. Освен това, такава нерегламентирана борса подлежи на затваряне според чл. 113.

Преходни и заключителни разпоредби

Девета глава „Преходни и заключителни разпоредби“ (чл. 115-122) е последната глава от Закона за борсите от 1912 г. С чл. 115 законодателят задължава съществуващите борси в срок до 1 юли 1912 г. да се преучредят съобразно новите законови изисквания.

Заключение

Правните основи и развитие на борсовото законодателство в Царство България от 1907-1912 г. са в сила до 1947 г. С Държавен вестник, бр.302 от 28 декември 1947 г. влиза в сила Закон за банките, който въвежда банков монопол в страната (национализират се всички частни банки и се въвежда монопол в банковото дело, като от 31 частни банки се образуват само 2 държавни банки, бел. на автора).

С чл. 45 от същия закон е затворена Софийска фондова борса и е отнето цялото ѝ имущество: „Софийската фондова борса се закрива, като всичките ѝ имущества по право преминават безвъзмездно върху държавата. При Българската народна банка се учредява служба, която ще продължи дейността на борсата по правилник изработен от банката“.[33] Същевременно, чл. 54 т. 7 от преходните разпоредби на Закона за банките „Отменява, законът за борсите и правилникът на Софийската фондова борса“.[34] С този правен акт се слага краят на капиталовия пазар в страната за почти 45 години. На базата на този закон е издадено разпореждане на Министерство на финансите „Финансова инспекция“ № 2800 от 14 май 1948 г., където са описани конкретните действия за „Ликвидиране на правоотношенията на закритата борса…“

Късата историческа памет и подценяването на историческото наследство на царска България от страна на съвременния законодателен орган, политици и икономисти води до развитието на така наречените пирамидални структури на фондовия пазар в периода след 1993 г. Хаотичното и нерегулирано развитие на капиталовия пазар нанася тежки поражения върху инвестиционната общност и инвестиционна култура на населението, уврежда реномето и смисъла от капиталов пазар в България – последици, които и до днес не са напълно преодолени. За съжаление, и към дадения момент законодателството (въпреки, че е на базата на MiFID), подзаконовите нормативни актове и борсова практика в България все още не са на нивото на останалите страни – членове на ЕС – за разлика от периода на Царска България, когато българското законодателство е сравнимо с това на лидерите на континенталното европейско право – Германия и Австрия, както и с тяхната водеща борсова практика.

[1] Стопанска и социална книжнина в България, Библиография на българските книги и статии от началото до днес 1850-1945, под редакцията на проф. д-р Т. Владигеров, Свищов, 1948 г.

[2] Вж. Neal L., Davis L., , The evolution of the rules and regulations of the first emerging markets: the London, New York and Paris stock exchanges, 1792–1914, The Quarterly Review of Economics and Finance, Volume 45, Issues 2–3, May 2005, Pages 296–311.

[3] ДВ, бр. 51 от 8 март 1907 г., стр. 1.

[4] ДВ, бр. 48 от 29 февруари 1912 г., стр. 1.

[5] виж пълния текст на закона Gesetz vom 1. Apr. 1875, RGB1. Nr. 67, betreffend die Organisierung der Börsen) und Börsesensale-Gesetz в книгата „Биржа“ на Фритз А. Виннер, Волтерс Клувер, 2010, стр. 389.

[6] Превод: д-р Б. Иванчев.

[7] ДВ, бр. 48 от 29 февруари 1912 г., стр. 2.

[8]виж пълния текст на закона Gesetz vom 1. Apr. 1875, RGB1. Nr. 67, betreffend die Organisierung der Börsen) und Börsesensale-Gesetz в книгата „Биржа“ на Фритз А. Виннер, Волтерс Клувер, 2010, стр. 389-394 .

[9] Пак там, стр. 390.

[10] вж. German Law Journal, vol. 14 No. 2, 01 February 2013, pages 339-379.

[11] Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912, стр. 265.

[12] Иванов М., Тодорова Ц., Вачков Д., История на външния държавен дълг на България 1878-1990 г., БНБ, София, 2009, стр. 151.

[13] ДВ, бр. 48 от 29 февруари 1912 г., стр. 2.

[14] ДВ, бр. 48 от 29 февруари 1912 г., стр. 2.

[15] Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912, стр. 31.

[16]Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912, стр. 31.

[17]Пак там, стр. 32.

[18]Пак там, стр. 303.

[19] ДВ, бр. 48 от 29 февруари 1912 г., стр. 3.

[20] Фритц А. Виннер, Биржа, Волтерс Клувер, Москва 2010, стр. 396.

[21]Обзор организации бирж, биржевой торговли товарами и торгово-промышленных палат в Западной Европе. – Спб. : Тип. В. Ф. Киршбаума, 1903, стр. 38.

[22]Обзор организации бирж, биржевой торговли товарами и торгово-промышленных палат в Западной Европе. – Спб. : Тип. В. Ф. Киршбаума, 1903, стр. 39-40.

[23] Deutsches Reichsgesetzblatt Band 1896, Nr. 15, Seite 157–176.

[24] Това е разрешено когато едната страна откаже да приеме сделката ако е узнала името на контрагента и не пожелае да сключи сделката с него. Тогава това се прави от посредника за негова сметка само ако курсът на ценните книжа е котиран официално.

[25] Преводът е на автора на настоящата книга.

[26] Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912.

[27] Machlup F., The Stock Market, Credit and Capital Formation, William Hodgeand Co., 1940, p. 23.

[28] Бочев Стефан, Автопортретът ми като журналист и дипломат, Фондация Комунитас, 2009, стр. 24-26.

[29] Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912, стр. 269.

[30] Пак там, стр. 72.

[31] Штиллих О., Биржа и ее деательность, С. Пб., Брокгауз-Ефрон, 1912, стр. 270-271.

[32] Вж. по-подробно Фритц А. Виннер, Биржа, Волтерс Клувер, Москва 2010, стр. 24-42.

[33] ДВ, бр. 302 от 28 декември 1947 г., стр. 27.

[34] Пак там, стр. 28.

27

Коментирайте

30 години след освобождението българското общество действително е било на нивото на първите в света. 30 години след 1989 г. българското общество съзнателно се е отказало не само правото и държавата си, а направо и това да бъде общество. Тотален регрес към средновековен феодализъм.

Ето защо не биваше да подценяваме историческото наследство на царска България.

Историческото наследство на Царство България е комунизма, защото той дойде след монархията, т.е. се явява нейното пряко наследство … правете си сметка!

Вместо да вървим напред, ние се връщаме век назад за да си припомним, че е било по-добре от сега.

Браво. Поздравления за статията!

Благодаря Ви за оценката. д-р Боян Иванчев

Добре е да се помни!

И да ни се напомня най-вече.

На мен пък ми прави впечатление, че най-силните борсови компании, т.нар. бикове, са все собственост на, да ги наречем – оперативно интересни лица.

Братя Бобокови и техните бикове.

Изключително полезна статия. Благодарим!

И аз Ви благодаря за ласкавата оценка. Д-р Боян Иванчев

Тогава наистина има народ и наистина има държава, гладна да се върне в най-добрите си години преди падането под Османство. 500 години назад сме били сред силите на континента и искаме да се върнем пак там. Не знам как преди буквално 100 и няколко години сме имали тази амбиция, а днес искаме просто да подражаваме на великите и да правим каквото ни кажат.

Днес сме сломен народ. Затова някой казват, че динамичните събития от миналия век – Комунизъм и преди това няколко години Фашизъм са направили с нас това, което турците 500 години не успяват. Пречупват ни, като хора.

Така е. Вече ни стига единствено да сме лакей и да целуваме задните части на французи, британци, англичани, руснаци, китайци и да се молим за някой долар.

Такъв е резултатът от дългите години подценяване на капиталовия пазар у нас.

„Късата историческа памет и подценяването на историческото наследство на царска България от страна на съвременния законодателен орган, политици и икономисти…“ тук на първо място по ниска култура и подценяване на историческото наследство трябва да сложим българските юристи. Няма правна област, в която казаното в тази статия да не важи. Заличаването на паметта за юридическата история на България е протекло изключително успешно.

Всичко в България се скапва от към главата, пример за това е и този материал, докато съществува нещото, наречено КФН, няма да прокопсаме и на борсата.

Поздравления. Една стойностна статия. Ще я споделя с колеги и приятели!

Благодаря Ви за оценката. Д-р Боян Иванчев

Чудесно е, че пишете за тези неща и давате шанс на младите да се запознаят. Все пак не започва света от тях и е имало чудесни години за България преди.

Благодаря Ви за оценката. Да, така е. Д-р Боян Иванчев

Чудесна статия. Прекрасно е, че сте се сетили

Благодаря Ви за оценката. Статията е на базата на моята книга „История на българския капиталов пазар 1862-1948 г.“, Изток-Запад, София. Д-р Боян Иванчев

Ние не само на това сме се учили тогава, но и на много други неща от големите. Днес само се дразним, защо не е както преди. Ама кое преди? Соца ли, царска България ли, Демокрацията ли, Симеоновия Златен век ли…

Бе добре си е било тогава. Сега…

В Османската държава, в условията на чуждо владичество, са се родили и израснали българи, които са постигнали първо църковна, с след това и политическа независимост на Държавата. Нещо повече, в първите десетилетия на 20-и век изграждат общество готово да се мери с най-добрите. Днес, след 47 години Комунизъм елитът на страната не се интересува от друго освен какво има да се открадне и къде да бутне рушвет. Славни са времената на Османска България! Те родиха силни мъже и здраво, честно и почтено общество. Днес само мърша.